Чи не кожен другий автомобіль сьогодні в Росії (якщо бути зовсім точними - 44% за даними на середину минулого року ) Продається в кредит. З липня по грудень 2013 року на популярні моделі діяла держпрограма субсидування автокредитування . Але стандартні кредитні послуги нікуди не поділися: бажаючі купити автомобіль тут і зараз, але не мають достатньо коштів, йдуть в банк і ... В більшості випадків отримують гроші і згодом, як правило, значно переплачують. Як же можна заощадити на автокредит?

Ринок автокредитування, як і інші фінансові ринки, вимагає певних знань і не терпить суєти. Можна звернутися до кредитних брокерів, але їхні послуги недешеві - консультації в Москві коштують від 3 тис. Руб, допомога в отриманні кредиту - 3-5% від суми позики (можливі і фіксовані мінімальні суми винагороди - від 30000 руб.). Ми вивчили тему, поспілкувалися з кредитними брокерами та узагальнили всю інформацію у формі відповідей на найважливіші «кредитні» питання.

- Який термін кредиту оптимальний?

Чим коротше термін кредиту, тим нижче процентна ставка і тим менше буде переплата. Визначте максимально короткий термін кредиту, який ви можете взяти при наявних у вас доходи і граничні суми щомісячних виплат. Нюанс: на самі «короткі» кредити (3-6 місяців) банки часто встановлюють підвищені ставки - для зниження оперативних витрат.

Рада Drom.ru: беріть автокредит на короткий (але не надмірно) термін.

- Яка валюта кредиту оптимальна?

Кредити в Росії, і автокредити в тому числі, звичайно оформляються в рублях. Однак в більшості банків ставки валютних автокредитів менше рублевих. При цьому експерти та кредитні брокери не радять брати валютний автокредит на тривалий термін через неможливість спрогнозувати курс валют.

Рада Drom.ru: кредит надійніше брати в рублях.

- Чи варто брати автокредит з простим оформленням?

Багато банків надають кредити (і автокредити в тому числі) всього за двома документами, що посвідчують особу. При цьому такі кредити, як правило, ще й швидше за все оформляються: термін схвалення замість декількох днів становить всього пару годин. Не ведіться на ці пропозиції: спрощені умови мають на увазі підвищений ризик для банкірів, а його вони обов'язково перекладуть на плечі клієнтів у вигляді підвищених ставок. Тому витратьте трохи часу на збір необхідних документів - це дозволить істотно економити на виплатах. Найнижчі ставки - для кредитів з офіційно підтвердженим доходом, а також для корпоративних клієнтів (наприклад, якщо ви отримуєте зарплату на пластикову картку обраного банку - в цьому випадку можна розраховувати на найскромніші ставки).

Рада Drom.ru: Чим більше документів ви надасте в банк, тим менше буде переплата.

- Які ставки діють на ринку автокредитування?

Від величини процентної ставки прямо залежить розмір щомісячних внесків і підсумкова переплата. На сьогодні ставки на автокредит починаються від 13-13,5% (від 9-10,5% у валюті) за стандартний автокредит і від 16,5-17% за експрес-автокредит.

Рада Drom.ru: Витратьте час на вивчення ставок в різних банках - на сайтах самих банків і на сервісах-агрегаторах фінансової інформації.

- Додаткові умови: наскільки вони важливі?

Дуже! Багато банків, користуючись фінансовою безграмотністю клієнта, дрібним шрифтом прописують додаткові умови, які компенсують низькі (або не дуже) базові ставки. Це можуть бути різні комісії або страховки. Але якщо комісію за ведення позикового рахунку, наприклад (якщо таке передбачено), вам в обов'язковому порядку повинні включити в графік щомісячних платежів, то деякі інші збори є одноразовими і можуть проявитися лише тоді, коли ви випадково прострочили черговий платіж, або якщо захочете погасити кредит достроково.

Рада Drom.ru: Обов'язково з'ясуйте у банку, які додаткові платні послуги можуть бути пов'язані з вашим кредитом.

- Яким повинен бути розмір початкового внеску?

Початковий внесок повинен бути досить високий - наскільки ви тільки можете собі дозволити. Резонів тут кілька. По-перше, в цьому випадку стає менше розмір кредиту і, відповідно, підсумкова переплата за автомобіль. По-друге, багато банків практикують зниження процентних ставок при більш високому первинному внеску. Нарешті, по-третє, при більш високому первинному внеску можна скоротити термін кредитування, що також найсприятливішим чином позначиться і на процентній ставці по кредиту, і на підсумковій переплати по ньому. Однак, як і в випадку з терміном кредитування, тут не варто початковий внесок робити занадто великим (60% і більше) - банк також спробує добрати свої упускати доходи за рахунок підвищення процентної ставки. У цьому випадку має сенс подальше економію зробити за рахунок дострокового погашення - якщо, звичайно, банк не передбачає заборону або штраф в таких випадках.

Рада Drom.ru: оптимальний початковий внесок - близько 50%.

- Чи можна заощадити на страховці?

Можна, можливо! Навіть якщо банк вимагає обов'язкове страхування автомобіля по КАСКО, зовсім не обов'язково робити його на повну вартість машини - головне, щоб зазначена в полісі сума не була менша за вартість кредиту. Пов'язано це з тим, що вигодонабувачем при настанні страхового випадку в першу чергу є банк, а не позичальник, якому головне - отримати свою позику назад. Крім того, страховку не обов'язково укладати в запропонованій банком компанії - якщо умови кредиту не наказують якусь певну страхову компанію, можна пошукати вигідну пропозицію (а воно може відрізнятися по сумі не на відсотки - в рази) на вільному ринку.

Рада Drom.ru: в будь-якому випадку шукайте пропозицію на вільному ринку. Використовуйте всі способи зниження вартості каско (страхування суми кредиту, страхування з франшизою і т.п.).

- Чи існують автокредити на спеціальних умовах?

Безліч! Багато автовиробників мають спеціальні автокредити (в тому числі з нульовою процентною ставкою) або банки-партнери, що надають особливі умови по автокредиту. Витратьте час на вивчення сайтів автовиробників і їх дилерів, на дзвінки в автосалони, поцікавтеся можливостями отримання пільгового автокредиту. Але майте на увазі, що по-справжньому безпроцентних автокредитів не буває: є знижка на автомобіль в розмірі переплати по кредиту, що надається продавцем або автовиробником. А ось банківська процентна ставка буде в будь-якому випадку. Крім того, слід пам'ятати, що процентна ставка по кредиту не може бути нижче ставки рефінансування Центрального Банку, яка на 2014 рік заявлена в розмірі 8,25%.

Рада Drom.ru: пільговий або фірмовий автокредит від автовиробника або банку-партнера дилера може бути дуже хорошим пропозицією.

- Який спосіб погашення автокредиту кращий?

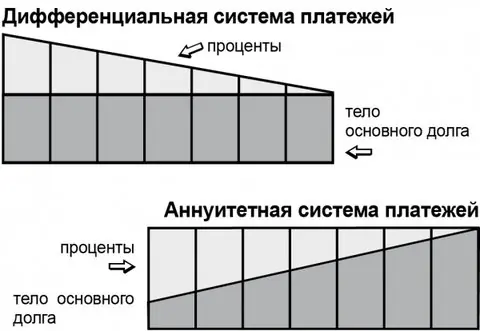

Залежно від обраного (а частіше - запропонованого або навіть нав'язаного) способу погашення кредиту та сплати щомісячних внесків при одній і тій же кредитній ставці підсумкова сума переплати по кредиту може бути різною! Існує два основних типи платежів: ануїтетний і диференційований. Розглянемо кожен трохи докладніше.

Ануїтетні платежі - виплата кредиту рівними сумами. При цьому способі в першій половині терміну погашення заборгованість із самого кредиту практично не гаситься - виплачуються в основному відсотки. Така особливість дозволяє клієнту отримати зручний розрахунок виплат, а банку - вищий дохід за відсотками. Не дивно, що банки «за замовчуванням» пропонують саме такий вид виплат - адже для них він вигідніше!

Тому з точки зору підсумкової економії на переплату для клієнта більш вигідні диференційовані платежі. Тут безпосередньо кредит гаситься рівномірно, а відсотки нараховуються по фактичному залишку. Таким чином, кожен наступний платіж стає менше попереднього, що самим позитивним чином впливає на загальну суму переплати. Також за рахунок відсотків відбувається економія і при достроковому гасінні кредиту. При такому способі виплат банки вимагають від клієнтів більш високого (в середньому - не менше ніж на 20%) рівня офіційно підтвердженого доходу. Але і виплати в перші місяці також значно вище, ніж при аннуїтете.

Є і третій спосіб гасіння кредиту - одноразовий повернення з періодичною сплатою відсотків. У цьому випадку клієнт щомісяця виплачує лише відсотки, тоді як повернення самого кредиту здійснюється одноразово в кінці терміну кредитування. Дохід банку в цьому випадку максимальний (оскільки протягом усього терміну відсотки виплачуються з повної суми кредиту), однак банки даний спосіб для фізичних осіб застосовують вкрай рідко через підвищений ризик неповернення кредиту в кінці терміну гасіння.

Фахівці радять більш молодим позичальникам, у яких кар'єрне зростання ще попереду, вибирати аннуїтетниє платежі, що не ляжуть важким тягарем в перші місяці розрахунку по кредиту. А ось уже сформованим громадянам, на піку кар'єри або незадовго до пенсії, краще віддати перевагу диференційоване гасіння, зі зниженими платежами в кінці терміну кредитування.

Щоб вибрати найбільш підходящий спосіб гасіння кредиту, необхідно вимагати у співробітника банку графіки платежів за двома основними способами розрахунку, і зіставити розміри щомісячних виплат з власними фінансовими можливостями. Однак варто мати на увазі, що останнім часом банки вкрай неохоче погоджуються на диференційовані виплати, і щоб отримати такий кредит, доведеться довго шукати готовий піти на це банк: найчастіше простіше погодитися на ануїтет.

Рада Drom.ru: в більшості випадків з точки зору економії вигідніше диференційований платіж.

думка експерта

Антон Сороко, аналітик інвестиційного холдингу «ФІНАМ»

При виборі кредитного продукту перед споживачем зазвичай коштує два питання: як витратити менше грошей і часу? Власне, більшість позик можна розділити за цими двома критеріями. Наприклад, експрес-кредити підходять для тих, хто якомога швидше хоче зробити покупку, і йому не важливо, скільки це буде коштувати. Чим швидше він зможе отримати кредит, тим швидше зможе здійснити довгоочікувану покупку. Для великого числа споживачів цей фактор має вирішальне значення. Тому такого виду позики спрямовані на те, щоб якомога сильніше скоротити очікування схвалення позики, знизити початковий внесок і зменшити кількість необхідних для вирішення документів. В експрес-кредитуванні часто буде досить тільки паспорта та одного-двох додаткових документів без надання довідки про доходи. Для порівняння в звичайному пакеті документів (це для тих, хто хоче знизити грошові витрати) входить загальногромадянський паспорт, водійське посвідчення, довідка про доходи 2-ПДФО, довідка з місця роботи і військовий квиток (для чоловіків у віці до 27 років). Однак є і зворотна сторона медалі. За такі цікаві умови доводиться платити підвищеними відсотками, як правило, на 2-3%. Якщо говорити про старі і нові авто, то відмінності в необхідному пакеті документів на ринку не спостерігається, тільки в процентних ставках: старі машини в середньому кредитуються за вищими ставками - на 1-1,5%.

Страховка - один з найбільш значущих чинників, що впливають на вартість позики. Багато банків взагалі відмовляються оформляти кредит, якщо на автомобіль не передбачається купівля страхового поліса, а інші збільшують процентні ставки на кілька процентних пунктів. В цілому, можна сказати, що кредитна машина практично завжди повинна бути застрахована. Це один з факторів, де можна впливати на кінцеву ціну - спробуйте знайти страховика, який запропонує найбільш конкурентні ціни.

Як же можна заощадити на автокредит?Який термін кредиту оптимальний?

Яка валюта кредиту оптимальна?

Чи варто брати автокредит з простим оформленням?

Які ставки діють на ринку автокредитування?

Додаткові умови: наскільки вони важливі?

Яким повинен бути розмір початкового внеску?

Чи можна заощадити на страховці?

Чи існують автокредити на спеціальних умовах?

Який спосіб погашення автокредиту кращий?