- Навіщо нам вексель Отже, вексель - дивна субстанція. З одного боку - цінний папір (п. 2 ст. 142...

- Як працює схема

- Що потрібно врахувати обов'язково

- Боже мій! Це ж так складно! Ну, і де брати цей вексель?

- Як скласти вексель в довільній формі

Навіщо нам вексель

Отже, вексель - дивна субстанція. З одного боку - цінний папір (п. 2 ст. 142 ЦК України), з іншого - боргове зобов'язання (ст. 815 ЦК України, Положення про переказний і простий вексель, затв. Постановою ЦВК СРСР і РНК СРСР від 07.08.1937 № 104 / 1341). Але, з іншого боку, саме ця подвійна природа робить вексель незамінним інструментом при розробці ефективних і головне, законних податкових ... ну, скажімо, ідей.

А допоможе нам вексель?

Припустимо, у нас є група компаній (явно або неявно афілійованих). І ось проблема: як заводити гроші на ці компанії? В принципі, нічого незвичайного, цілком тривіальна проблема більшості дрібних і середніх бізнесменів і бізнесвуменш. Ну ось тут і є сенс згадати про векселі. Оскільки тут ховається ще один приємний бонус - економія на податках.

Розповідаю, у чому саме ця економія складається.

Наприклад, для порівняння, візьмемо позики. Якщо фінансувати дружню або взаимозависимую компанію з їх допомогою (чим дуже багато і грішать, оскільки іншого варіанту не бачать), то податкова вигода у позикодавця і позичальника збільшується, як правило, за рахунок різниці в їх податкових ставках. Позичальник, який застосовує ОСН, враховує нараховані відсотки у витратах з податку на прибуток, зменшуючи, тим самим, податкову базу, оподатковуваний за ставкою 20%.

А позикодавець, застосовуючи ССО, обкладає отримані у вигляді відсотків, що належать доходи за ставкою 6% або 15%, але після того, як відкоригує їх на величину зроблених витрат.

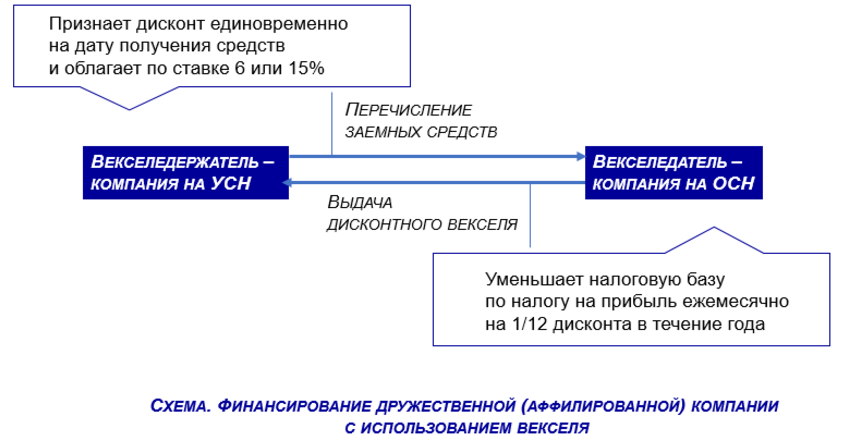

Ну, а що ж вексель? А вексель здатний значно підсилити цей податковий ефект. Отже видаємо позику векселем з терміном обігу на рік і вказуємо в ньому термін платежу - "за пред'явленням". Це дозволить вам профінансувати дружню або аффілійовану компанію терміном на 4 роки. При цьому весь дисконт враховується протягом першого року (див. Схему), про це йдеться в правилах, які регулюють обіг векселів.

Як працює схема

Адже я не дарма говорила про вексель зі строком платежу "за пред'явленням"! Такий вексель підлягає оплаті протягом року від дати складання, якщо векселедавець не встановив інший строк (ст. 34 Положення про переказний і простий вексель). Відповідно до положень п. 3 ст. 43 НК РФ дисконт за векселем з метою оподаткування визнається відсотком.

Ці правила означають, що компанія - векселедержатель (позичальник) враховує витрати у вигляді дисконту за векселем зі строком погашення «за пред'явленням» протягом 365 (366) календарних днів. Якщо компанія - векселедавець встановить інший термін обігу векселя, то буде переносити на витрати дисконт протягом цього періоду (про це можна подивитися Листи Мінфіну Росії від 25.03.2011 № №03-03-06 / 1/175, від 17.02.2011 № 03 -03-06 / 2/35, від 30.03.2007 № 03-03-06 / 2/56).

Йдемо далі. Витрати за відсотками відносяться, як відомо, до позареалізаційних, підлягає відображенню в податковому обліку на кінець кожного місяця. Компанія визначає величину витрат, виходячи з розміру дисконту і відносини кількості календарних днів у місяці, що припадають на звернення векселі, до загального терміну звернення (подп. 2 п. 1 ст. 265, п. 8 ст. 272, п. 4 ст. 328 НК РФ).

Протягом року, на який випущений вексель, кредитор не пред'являє його до платежу. При цьому, така поведінка позикодавця не позбавляє компанію прав за векселем щодо векселедавця. Вона може пред'явити вимоги протягом всього терміну вексельної давності, який становить 3 роки з дня терміну платежу (ст. 53, 70 Положення про переказний і простий вексель, п. 18, 21, 22 Постанови Пленуму Верховного суду РФ і Пленуму ВАС РФ від 04.12 .2000 № 33/14 «Про деякі питання практики розгляду спорів, пов'язаних з обігом векселів»). Наступні 3 роки вексельної давності компанія витрати не визнає. Однак, при цьому векселедержатель - УСНщік до моменту отримання грошових коштів дохід у вигляді дисконту не визнає (оскільки працює за касовим методом - п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Що потрібно врахувати обов'язково

Почнемо з плюсів.Вексельна схема дуже еластична - її можна змінити в будь-який момент. Наприклад, якщо потрібно повернути гроші позикодавцеві, то зробити це можна двома способами: пред'явити вексель до платежу і отримати виконання. У разі, якщо ця операція буде проведена протягом строку обігу цінних паперів, то сума недоспісанного до витрат дисконту може визнана векселедавцем одноразово.

Другий спосіб полягає в тому, що позикодавець до закінчення терміну обігу векселя передає його індосаментом, або використовує в розрахунках, або продає. Такий спосіб дозволить перепаспределіть фінансування в групі компаній, зовсім не торкаючись векселедавця.

А тепер перейдемо до ризиків.

Якщо говорити про запобіжні заходи, то вони аналогічні тим, які застосовуються і в інших схемах податкової оптимізації. Наприклад, не слід допускати, щоб угоди між векселедавцем і векселедержателем могли бути визнані контрольованими (ст. 105.14 НК РФ). У такому випадку розмір відсотків для цілей податкового обліку буде унормувати за правилами трансфертного ціноутворення (п. 1.1 ст. 269 НК РФ).

Слід пам'ятати про те, що податківці можуть перевірити розмір відсотків і по неконтрольованим угодами між взаємозалежними особами (Визначення ЗС РФ від 22.07.2016 №305-КГ16-4920, від 11.04.2016 №308-КГ15-16651). Тому зрозуміло, що явної взаємозалежності варто уникати. Особливо, зважаючи на те, що один з учасників схеми - спецрежімнікі. Тут є ризик, що податківці запідозрять учасників схеми в отриманні необгрунтованої податкової вигоди.

Потрібно бути готовими і до того, що розмір відсотків доведеться все-таки обґрунтовувати. У такій ситуації можна послатися на наведені роз'яснення Мінфіну Росії про період, до якого відноситься дисконт (Листи від 25.03.2011 №03-03-06 / 1/175, від 17.02.2011 №03-03-06 / 2/35, від 30.03.2007 № 03-03-06 / 2/56).

Умови за векселем можна визнати ринковими, якщо сума дисконту відповідає сумі відсотків, яку векселедавець сплатив би при отриманні позики. Ці ж умови потрібно мати на увазі при впровадженні схеми.

Крім того, компанії-векселедержателю (що знаходиться на ССО) краще завчасно подумати про причини, по якій він не пред'явив вексель до платежу вчасно. Наприклад, якщо після отримання векселя зміняться директор, головний бухгалтер, то новий працівник може не знати про позику. Знайдений через пару років вексель компанія і пред'явить до платежу.

Боже мій! Це ж так складно! Ну, і де брати цей вексель?

А все геніальне, просто!

Бланк векселя (красивий, виготовлений друкарським способом), ви можете купити в банку або в відділенні Казначейства в вашому регіоні. А не хочете, тоді ще простіше! Бланк векселя можна надрукувати самі на папері формату А4.

Вимоги, що пред'являються до векселів, визначені Законом від 11.03.1997 №48-ФЗ, відповідно до якого вексель повинен бути складений тільки на папері і містити обов'язкові реквізити, передбачені Положенням, затвердженим постановою ЦВК СРСР і РНК СРСР від 07.08.1937 №104 / 1 341.

Бланки векселів єдиного зразка, затверджені постановою Уряду РФ від 26.09.1994 №1094, носять рекомендаційний характер (п. 2 Інформаційного листа ВАС РФ від 25.07.1997 №18). Саме Постанову №1094 не встановлює спеціальних вимог до форми вексельного зобов'язання. Обов'язкові реквізити векселя приведені в Положенні, затвердженому постановою ЦВК СРСР і РНК СРСР від 07.08.1937 №104 / одна тисяча триста сорок одна.

Таким чином, організація має право, але не зобов'язана використовувати в розрахунках бланки векселів єдиного зразка. Якщо власний вексель організації задовольняє вимогам Положення, затвердженого постановою ЦВК СРСР і РНК СРСР від 07.08.1937 №104 / 1341, його також можна використовувати в вексельної угоді (навіть якщо за формою він відрізняється від бланка векселі єдиного зразка).

Як скласти вексель в довільній формі

Для того, щоб випустити власний вексель в довільній формі, в документі необхідно вказати такі обов'язкові реквізити:

- найменування «вексель», включене в сам текст документа і подане тією мовою, якою цей документ складений;

- просте і нічим не обумовлене обіцянку (простий вексель) або пропозицію (перекладної вексель) сплатити певну суму (вексельний наказ);

- найменування платника (тільки в переказному векселі);

- термін платежу (наприклад, за пред'явленням, в стільки-то часу від пред'явлення або складання, на певний день);

- місце, в якому повинен бути здійснений платіж;

- найменування того, кому або за наказом кого платіж повинен бути здійснений;

- дата і місце складання векселя;

- найменування організації (векселедавця), виписує вексель, посаду, прізвище, ім'я, по батькові особи, яка підписує вексель, і його підпис.

Такий порядок передбачений статтями 1 і 75 Положення, затвердженого Постановою ЦВК СРСР і РНК СРСР від 07.08.1937 №104 / 1341.

До зазначеного переліку слід застосовувати такі застереження:

- вексель, термін платежу по якому не вказано, розглядається як підлягає оплаті за пред'явленням;

- при відсутності будь-яких відомостей місце, позначене поруч з найменуванням платника, вважається місцем платежу і разом з тим місцем проживання платника;

- вексель, в якому не вказано місце його складання, вважається підписаним у місці, позначеному поруч з найменуванням векселедавця.

Такий порядок передбачений статтями 2 і 76 Положення, затвердженого постановою ЦВК СРСР і РНК СРСР від 07.08.1937 №104 / 1341.

З урахуванням зазначених застережень ряд реквізитів векселя умовно можна вважати необов'язковим (до них відносяться термін платежу, місце, в якому повинен бути здійснений платіж, і місце складання векселя). Формальність векселя проявляється в тому, що відсутність хоча б одного з обов'язкових реквізитів позбавляє вексель юридичної сили. Таким чином, відсутність в документі будь-якого з обов'язкових вексельних реквізитів позбавляє його сили векселя. Це випливає з положення статей 2 і 76 Положення, затвердженого постановою ЦВК СРСР і РНК СРСР від 07.08.1937 №104 / одна тисяча триста сорок одна.

Разом з тим, відсутність у документа вексельної сили не перешкоджає розгляду його в якості боргового документа інший правової природи, наприклад боргової розписки (Постанова Президії ВАС РФ від 23.04.1996 №6385 / 95).

У векселі, який оплачується за пред'явленням або через певний час після пред'явлення, векселедавець може встановити, що на вексельну суму будуть нараховуватися відсотки. Процентна ставка повинна бути вказана у векселі. При відсутності такої вказівки умова вважається ненаписаною, тобто відсотки не нараховуються. Про це сказано в статтях 5 та 77 Положення, затвердженого постановою ЦВК СРСР і РНК СРСР від 07.08.1937 №104 / 1 341.

Вексель, складений самостійно, можна:

- заповнити рукописно або надрукувати;

- оформити друкарським способом, замовивши виготовлення власного бланка в друкарні.

Про це сказано в статті 4 Закону від 11.03.1997 №48-ФЗ, наказі Мінфіну РФ від 07.02.2003 №14н.

Порада: якщо є необхідність захистити вексель від підробки, краще використовувати друкарський спосіб його відтворення. Оскільки в цьому випадку вексель буде виготовлений відповідно до технічних вимог і умов виготовлення захищеної поліграфічної продукції (Наказ Мінфіну РФ від 07.02.2003 №14н).

Якщо ви все ж зважилися випустити вексель в довільній формі, то ось зразок векселя і акту приймання-передачі векселя .

Ну, і де брати цей вексель?А допоможе нам вексель?

І ось проблема: як заводити гроші на ці компанії?

Ну, а що ж вексель?

Ну, і де брати цей вексель?