- Основні поняття

- Хто є платником

- Нормативна база

- Звітний і розрахунковий період

- застосовуваний алгоритм

- приклад розрахунку

- Визначення суми пені

- Для індивідуальних підприємців (ІП)

- Для ТОВ (організацій)

- Які внески враховуються при розрахунку ССО

- Повідомлення про розмір внесків від нещасних випадків

Сплата страхових внесків є прямим обов'язком більшості платників податків.

Тоді як їх розмір залежить від виду діяльності, величини страхового тарифу, а також знижок і надбавок, встановлених законодавством.

Тому необхідно детальніше розібратися який розмір страхових внесків в 2019 році для роботодавців і як правильно розрахувати суму платежу до Пенсійного фонду.

Підприємства, які використовують працю найманих робітників зобов'язані сплачувати не тільки основні податки (ПДФО, ПДВ та ін.), Але, і обов'язкові платежі, включаючи страхові внески. Порядок нарахування і сплати цих зборів затверджується відповідним законом.

При розрахунку суми платежу платники податків повинні враховувати основний вид діяльності та розмір страхового тарифу, що визначається з урахуванням категорії професійного ризику.

Однак не варто забувати про можливу коригування цього показника. Тому як величина страхового тарифу може бути зменшена за рахунок використання знижки. Її розмір може досягати до 40% від суми тарифу.

Для зменшення суми платежу платник податків повинен подати відповідну заяву. Що стосується об'єкта обкладання страховими внесками, то сюди можна віднести:

- Виплати і будь-якого роду винагороди, що нараховуються працівнику по трудовою угодою або згідно з умовами цивільно-правових договорів .

- виплати по авторським або ліцензійними договорами .

Не належать до об'єктів оподаткування страховими внесками такі надходження:

Виплати за цивільно-правовими угодами Якщо одержувачем виступає індивідуальний підприємець виплати за вищевказаними договорами За умови переходу права власності на майно (майнові права)

Страховими внесками не обкладаються наступні виплати:

- Державні допомоги.

- Будь-які виплати, які носять компенсаційний характер.

- Суми одноразової фінансової допомоги, що надається страхувальниками.

- Внески по обов'язковому страхуванню працівників.

- Вартість проїзду персоналу до місця проведення щорічного звільнення.

- Вартість пільгового проїзду для окремих категорій громадян.

- Матеріальна допомога, що надається роботодавцем своїм працівникам в розмірі до 4 тис. Руб. на 1 людину.

- Суми, що виплачуються підприємством своїм співробітникам на компенсацію витрат у зв'язку зі сплатою відсотків за іпотечним кредитом.

Для організацій та ВП здійснюють виплати базою при обчисленні страхових внесків вважається сума виплат, які виступають в якості об'єкта оподаткування.

Якщо одержувачами є фізичні особи, то базою служать виплати і будь-якого роду винагороди, що нараховуються за трудовою угодою.

При цьому розрахунки проводяться окремо по кожній фізичній особі протягом усього розрахункового періоду наростаючим підсумком.

Гранична величина бази встановлена постановою Уряду від 24.11.2011 №974 .

Що стосується визначення бази з авторських угод, то тут платники податків можуть зменшити її суму за рахунок документально підтверджених витрат.

Страхові внески підлягають сплаті окремо в кожен позабюджетний фонд. Платники податків зобов'язані виробляти щомісячні відрахування протягом усього розрахункового періоду.

Згідно із законом сплата внесків здійснюється не пізніше 15 числа кожного місяця. При цьому обчислення суми платежу здійснюється на підставі тих виплат, які були зроблені застрахованій особі.

Розраховується суму платежу раніше потрібно було округляти до повних рублів. Однак цей порядок скасували на підставі ФЗ від 28.06.2014 №188-ФЗ . Тепер організації можуть сплачувати ту суму, яка нарахована.

Якщо оплата внесків відбувається на адресу ФСС, то тут можна зробити зменшення суми платежу на величину понесених витрат у зв'язку з виплатою лікарняного або допомоги по догляду за дитиною.

Для нотаріусів та адвокатів, які сплачують внески у фіксованому розмірі, крайній термін для здійснення платежів 31 грудня.

Повертаючись до питання про величину страхового тарифу, слід зазначити, що його розмір залежить від категорії платників податків, системи оподаткування та виду діяльності:

Виплати фізичним особам

Організаціями та ВП, які знаходяться на ОСН:

ПФ 22% ФСС 2,9% ФОМС 5,1%

Організаціями та ВП, які знаходяться на ССО:

ПФ 20% ФСС 0% ФОМС 0%

Організаціями та ВП, які знаходяться на ЕСХН:

ПФ 21% ФСС 2,4% ФОМС 3,7%

Господарськими товариствами, заснованими бюджетними науковими організаціями:

ПФ 8% ФСС 2% ФОМС 4%

Виплати ІП, нотаріусами та адвокатами за самих себе

ПФ 26% ФСС 26% ФОМС 5,1%

Окремо варто відзначити, що роботодавці зобов'язані щоквартально звітувати перед контролюючими органами ( ст.15 Закону від 24.07.2009 ).

На підставі звітної документації позабюджетні фонди здійснюють перевірку правильності нарахування і сплати страхових внесків.

Звітність подається в такі строки:

Пенсійний фонд До 15 числа другого місяця, що йде за звітним періодом ФСС До 20 числа місяця, що йде за звітним періодом

Основні поняття

Далі, слід розібратися з базовими визначеннями:

НайменуванняОпис

Організація Юридична особа, засноване в рамках російського законодавства і має цивільну правоздатність Індивідуальний підприємець Громадянин, який пройшов державну реєстрацію і здійснює комерційну діяльність без заснування юридичної особи Фізична особа Громадянин РФ або особа, яка не має громадянства Страхувальник Юридична особа, яка вступила в договірні взаємини зі страховиком страховик Організація, що має ліцензію на здійснення страхової діяльності і приймає на себе зобов'язання зі страхування ризиків за певну плату Застрахована особа Громадянин, в чиїх інтересах укладено договір страхування Страховий внесок Сума обов'язкового платежу, що підлягає сплаті з боку платника податків зі страхування від травматизму або професійним захворюванням Страховий тариф Величина внеску, обчисленого роботодавцем в інтересах застрахованої особи згідно із умовами трудового договору Нещасний випадок на виробництві Подія, що спровокувало ушкодження здоров'я працівника під час виконання ним трудових обов'язків Профзахворювання хронічне захворювання застрахованої особи, що виникло під впливом шкідливих виробничих факторів і стало причиною тимчасової або тривалої непрацездатності Професійний ризик Імовірність втрати здоров'я або настання летального результату, пов'язана з виконанням працівником своїх трудових обов'язків Заробіток працівника Будь виплати або винагороди, які виплачуються згідно з умовами трудової угоди і включаються до бази для обчислення страхових внесків Недоїмка Сума несвоєчасно сплаченого страхового внеску Фінансовий рік Календарний рік, який починається з 1 січня і закінчує я 31 грудня

Хто є платником

До платників страхових внесків відносяться. Особи, які здійснюють виплати найманим працівникам:

- організації;

- ІП;

- громадяни, що не мають статусу індивідуальних підприємців.

Підприємці, адвокати і нотаріуси, здійснюють приватну практику. Як видно, IP зобов'язані сплачувати страхові внески не тільки за найманих робітників, але і за себе.

Що стосується одержувачів внесків, то до них належать такі установи:

Нормативна база

Основним нормативним актом, що регулює питання обов'язкового страхування, є ФЗ від 24.07.1998 №125-ФЗ . Нарахування та сплата страхових внесків відбувається на підставі ФЗ від 24.07.2009 №212-ФЗ.

При перевірці розрахунків за нарахованими внесками необхідно враховувати приписи, викладені в наказі правління ПФ РФ від 31.07.2014 №323р .

Гранична величина бази для розрахунку внесків затверджена постановою Уряду від 04.12.2014 №1316 .

Порядок підтвердження основного виду діяльності організації закріплений розпорядженням Міністерства охорони здоров'я .

Процедура застосування знижок (надбавок) по відношенню до страхових внесків затверджена постановою Уряду .

Однак платники податків також повинні враховувати методику обчислення знижок, розроблену Міністерством праці .

Питання про обчислення внесків слід розбити на окремі блоки:

- Звітний, розрахунковий періоди.

- Алгоритм розрахунку.

- Приклад обчислення.

- Визначення розміру пені.

Звітний і розрахунковий період

Розрахунковим періодом визнається календарний рік. Тоді як звітним періодом прийнято вважати 3, 6, 9 і 12 місяців (ст.10 Закону від 24.07.2009).

Для організацій, які були створені в середині року, першим розрахунковим періодом вважається відрізок часу, починаючи з моменту реєстрації і закінчуючи 31 грудня.

застосовуваний алгоритм

Щоб розрахувати суму обов'язкових платежів платники податків повинні враховувати, що одержувачами внесків є різні позабюджетні фонди. Як наслідок розміри страхових тарифів в кожному випадку істотно відрізняються.

Для обчислення суми внесків роботодавцю потрібно оподатковуваний базу помножити на страховий тариф. Величина цього показника закріплена ст.58.2 Закону від 24.07.2009.

приклад розрахунку

Далі, необхідно розглянути приклад обчислення суми внесків на співробітника. Припустимо, що Рябоконь В. В. 1983 року народження працює за трудовим договором в компанії «Атрибут». У працівника є 5-річна дитина.

Протягом 2019 року співробітник не був у відпустці і не хворів. Також Рябоконь В. В. володіє 1% статутного капіталу підприємства.

Розмір дивідендів за попередній рік склав 15 тис. Руб. В січні місяці працівнику були вироблені такі нарахування:

Оклад 10 тис. Руб. Загальне утримання на дитину 1400 руб. Дивіденди 15 тис. Руб.

Після утримання податків в розмірі 2468 руб. працівникові до виплати покладається 22532 руб. Оподатковувана внесками сума доходу становить 10 тис. Руб.

Розрахунок суми внесків за вказаний період проводиться таким чином:

ПФ 2200 руб. (10000 × 22%) ФСС 290 руб. (10000 × 2,9%) ФОМС 510 руб. (10000 × 5,1%)

Таким чином, роботодавець повинен перерахувати до позабюджетних фондів за працівника 3 тис. Руб.

Визначення суми пені

За правильністю нарахування та сплати страхових внесків стежать Пенсійний фонд і ФСС. Як наслідок вони уповноважені проводити виїзні або камеральні перевірки, подібні до тих, що здійснює податкова служба.

Таблиця: КБК по страхових внесках за працівників

Однак виїзна перевірка по страхових внесках не може проходити частіше, ніж 1 раз в 3 роки. Крім того, цей вид перевірок повинен проводитися одночасно двома фондами.

Нарахування штрафів і пені відбувається в таких розмірах:

Платник податків не надав у встановлений законом термін розрахунок по нарахованих і сплачених внесків 5% від суми платежу, нарахованої за останні три звітні місяці, але, не більше 30% зазначеної суми і не менше 1 тис. Руб. Страхувальник порушив порядок надання вищевказаних розрахунків в електронному форматі 200 руб. Платник податків відмовився або не надав необхідні документи до контролюючих органів Штраф 200 руб. за кожен документ Страхувальник не повідомив про відкриття банківського рахунку Штраф 5 тис. руб.

Порядок нарахування пені на страхові внески аналогічний тому, що встановлений для розрахунку пені по податках. Іншими словами, потрібно використовувати 1/300 ставки рефінансування Центробанку за кожен день прострочення.

Щоб уникнути зайвих помилок при розрахунку пені можна використовувати спеціальні калькулятори, які зазвичай розміщують на профільних порталах.

При цьому пеня сплачується незалежно від основної суми заборгованості по страхових внесках (ст.25 Закону від 24.07.2009).

Відео: страхові внески до фондів (ПФР, ФСС, ОМС)

Однак може виникнути ситуація, коли недоїмка була погашена через те, що операції платника податків були припинені за рішенням суду.

У цьому випадку платник податків не повинен сплачувати пеню за той період, коли діяло судове обмеження.

Якщо нарахована пеня не сплачується страхувальником добровільно, тоді контролюючі органи можуть утримати її примусово за рахунок грошей, які знаходяться на банківських рахунках.

Для прояснення ситуації з остаточними розрахунками потрібно розглянути різні категорії платників податків, включаючи:

- індивідуальних підприємців

- організації.

Для індивідуальних підприємців (ІП)

Якщо підприємці використовують працю найманих працівників, тоді вони повинні здійснювати розрахунок суми страхових внесків на загальних підставах (див. Підзаголовок «Приклад розрахунку»).

Однак для обчислення суми внесків на себе ІП, адвокати і нотаріуси повинні використовувати інші страхові тарифи.

При цьому якщо розмір доходів за рік не перевищує 300 тис. Руб., Розрахунок суми внесків здійснюється наступним чином:

ПФ 1444,04 руб. (5554 × 26%) ФСС 0 руб. (0%) ФОМС 283,25 руб. (5554 × 5,1%)

Як видно ІП за себе повинен перерахувати 1723,29 руб. (1444,04 + 283,25) на місяць (20679,48 руб. / Рік).

Якщо платники податків отримують дохід у розмірі більше ніж 300 тис. Руб., Тоді вони зобов'язані доплачувати 1% до Пенсійного фонду.

Розрахунок додаткової суми внеску відбувається наступним чином:

ОбчисленняПідсумок

1000000-300000 700 тис. Руб. 700000 × 1% 7 тис. Руб.

Таким чином, підприємцю необхідно доплатити в ПФ РФ 7 тис. Руб. Сплата проводиться не пізніше 1 квітня наступного року.

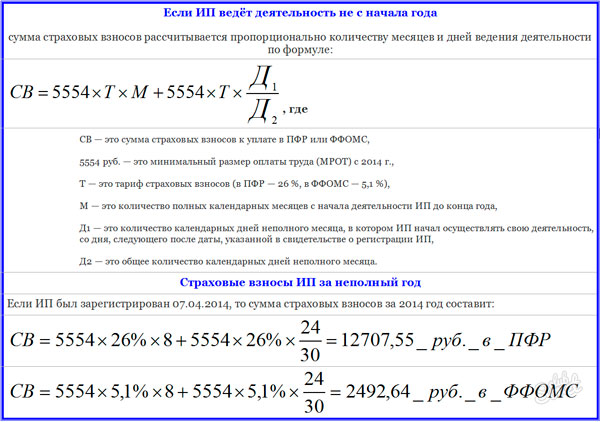

Якщо ІП веде діяльність не з початку календарного року, тоді розрахунок суми внесків можна робити в такий спосіб:

Фото: розрахунок для ІП

Для ТОВ (організацій)

Загальний порядок нарахування страхових внесків розглядався вище (див. Підзаголовок «Загальні відомості»).

При цьому обов'язок щодо нарахування та сплати обов'язкових платежів за найманих працівників повністю лежить на роботодавця (див. Підзаголовок «Хто є платником»).

Далі, необхідно розглянути два ключових питання, пов'язаних з розрахунками страхових внесків:

- які внески враховуються при обчисленні єдиного податку;

- що собою являє повідомлення про величину внесків від нещасних випадків.

Які внески враховуються при розрахунку ССО

Якщо ІП використовує в якості об'єкта оподаткування доходи, то базою для обчислення суми внесків є сукупний дохід платника податків.

Якщо об'єктом оподаткування є доходи мінус витрати, то щоб розрахувати суму внесків підприємцю необхідно враховувати тільки свої доходи.

Що це - недоїмка по страхових внесках до ФСС дізнайтеся зі статті: страхові внески .

Проведення щодо донарахування страхових внесків за минулі періоди, читайте тут .

Які дії органів контролю за сплатою страхових внесків в рамках виїзної перевірки, дивіться тут .

Так як понесені витрати не зменшують оподатковуваний базу. Платники податків можуть зменшити величину податку за рахунок переплати або сплачених внесків, але не більше ніж на 50% від суми податку.

При цьому не варто забувати, що платники податків, які застосовують УСН, сплачують внески лише до Пенсійного фонду. Розмір страхового тарифу становить 20% (див. Підзаголовок «Загальні відомості»).

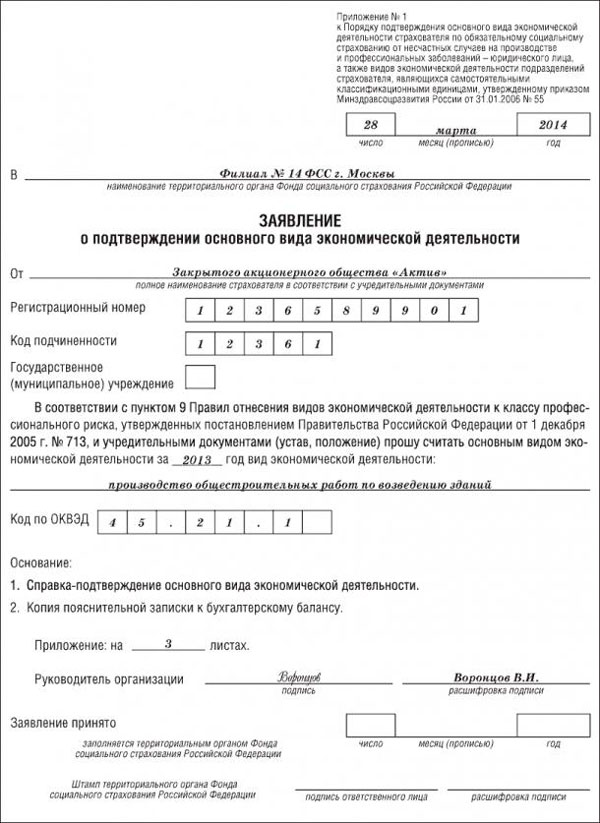

Повідомлення про розмір внесків від нещасних випадків

Фонд соціального страхування повинен надіслати роботодавцю повідомлення про величину внесків підлягають сплаті по обов'язковому страхуванню від нещасних випадків на виробництві.

Фото: заяву про підтвердження основного виду діяльності

Зазначений документ повинен містити реквізити для здійснення платежу і встановлену знижку.

Тоді як роботодавець зобов'язаний надати розрахунок по нарахованих і сплачених страхових внесках на обов'язкове страхування ( форма 4-ФСС ).

Завершуючи огляд питання про нарахування страхових внесків, слід зазначити кілька основних моментів.

При розрахунку суми платежу організації повинні враховувати вид діяльності і розмір страхового тарифу, з урахуванням ступеня професійного ризику.

Сплата внесків здійснюється окремо в кожен позабюджетний фонд. Платники податків зобов'язані здійснювати щомісячні відрахування протягом усього розрахункового періоду.