- Ввідна інформація

- Що змінюється з 31 березня 2017 року

- ЕНВД і ПСН: чи поширюється на них вимога

- Протиріччя в законах

Чи обов'язково застосовувати онлайн касову техніку при продажу алкоголю з 31 березня 2017 роки? Хто зобов'язаний перейти на онлайн каси? Чи справді ІП на ЕНВД і патентній системі це стосується? А якщо мова йде про ТОВ? Відповімо на ці та інші питання, пов'язані з обов'язковим переходом на онлайн каси з 31 березня 2017 року.

Ввідна інформація

У 2017 році майже весь бізнес, зайнятий в торгівлі, стурбований питаннями введення онлайн касових апаратів. Багато хто вже знає, що такі онлайн каси повинні вміти через операторів фіскальних даних передавати до податкових інспекцій інформацію про продажі. Ми докладно розповідали про це в статті Онлайн-каси. Вже з 1 лютого .

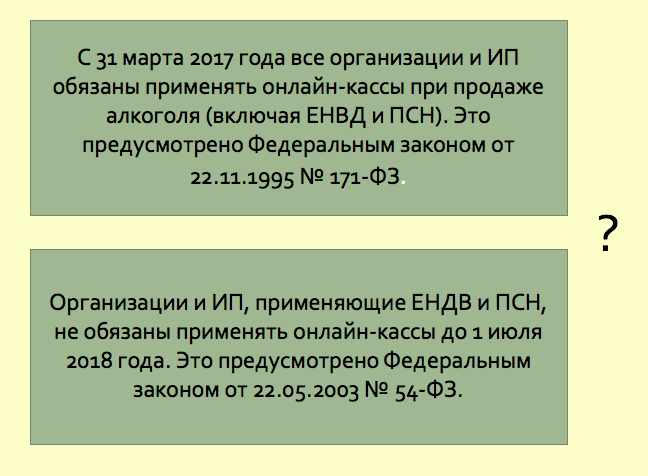

При цьому перехід на онлайн касові апарати повинен бути поетапний. Повністю перейти на онлайн каси все без винятку організації та ВП (включаючи тих, хто застосовує ЕНВД і ПСН) повинні на 1 липня 2018 року. Однак, як виявилося, продавці алкоголю - це особлива категорія. Законодавці вирішили, що вони зобов'язані почати застосовувати онлайн-каси раніше. Для них передбачили спеціальну дату «31 березня 2017 року».

Що змінюється з 31 березня 2017 року

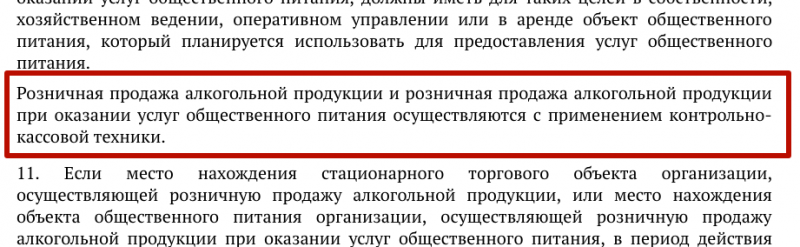

З 31 березня 2017 року всім організаціям та індивідуальним підприємцям, які торгують алкогольною продукцією, потрібно буде використовувати контрольно-касову техніку при розрахунках з покупцями. Це передбачено пунктом 10 статті 1 Федеральний закон № 261-ФЗ від 03.07.2016, який вступає в чинності 31 березня 2017 року.

Дана поправка внесена до статті 16 Федерального закону від 22.11.1995 № 171-ФЗ «Про державне регулювання виробництва і обороту етилового спирту, алкогольної і спиртовмісної продукції і про обмеження споживання (розпивання) алкогольної продукції» і окремі законодавчі акти Російської Федерації ». Отже, з 31 березня 2017 року положеннях цього закону буде закріплено, що «« роздрібний продаж алкогольної продукції та роздрібний продаж алкогольної продукції при наданні послуг громадського харчування здійснюються із застосуванням контрольно-касової техніки ». Виходить, що з 31 березня 2017 року продажі будь-якого алкоголю в роздріб неможлива без використання ККТ.

Що відноситься до алкогольної продукції

Згідно з пунктом 7 статті 2 Федерального закону від 22.11.1995 № 171-ФЗ до алкогольної продукції відносяться:

- горілка;

- коньяк;

- вина (лікерне, фруктове, ігристе) і винні напої;

- пиво і напої на його основі (Пуаре, сидр і медовуха).

ЕНВД і ПСН: чи поширюється на них вимога

Всі організації та ВП, які торгують алкогольною продукцією, незалежно від форми реалізації (магазин або ресторан), повинні застосовувати ККТ з 31 березня 2017 року. При цьому система оподаткування не має ніякого значення. Принаймні, ніяких застережень у статті 16 Федерального закону від 22.11.1995 № 171-ФЗ на цей рахунок немає. Отже, застосовувати контрольно-касову техніку з вказаної дати зобов'язані, в тому числі, організації на ЕНВД та ВП, які застосовують патентну систему оподаткування (ПСН). Більш того, застосовувати каси потрібно, зокрема, при продажу пива та пивних напоїв.

Протиріччя в законах

Тепер звернімося до положень Федерального закону від 22.05.2003 № 54-ФЗ «Про застосування контрольно-касової техніки при здійсненні готівкових грошових розрахунків і (або) розрахунків з використанням електронних засобів платежу». Цим законом, зокрема, передбачено, що з 1 лютого 2017 року організації та ВП зобов'язані застосовувати онлайн-каси. Однак є винятки. До 1 липня 2018 року має право не застосовувати онлайн каси:

- підприємці на патенті, а також платники ЕНВД. На вимогу покупця вони зобов'язані видати документ про оплату (за винятком випадку, коли при наданні послуг населенню видають БСО);

- організації та ВП при наданні послуг населенню (до 1 липня 2018 року має право працювати без ККТ за умови видачі друкарських БСО (п. 8 ст. 7 Закону від 03.07.2016 № 290-ФЗ).

Також см. Прийнято новий закон про онлайн-касах. Як заощадити гроші і уникнути штрафів?

Разом з цим, як ми вже сказали, згідно зі статтею 16 Федерального закону від 22.11.1995 № 171-ФЗ всі організації та ВП (включаючи тих, хто застосовує ЕНВД і ПСН) з 31 березня 2017 року зобов'язана застосовувати касову техніку при роздрібній торгівлі всіма видами алкогольної продукції.

Таким чином, ми зіткнулися з протиріччями двох федеральних законів.

Щоб знайти рішення цього «спірного» питання вважаємо за доцільне звернутися до Постанови Пленуму ВАС РФ від 11.02.2014 № 47. Пункт 13 цього документи визначає пріоритетність спеціальної норми над основною. На наш погляд, в даній ситуації вимоги Федерального закону від 22.11.1995 № 171-ФЗ є пріоритетними по відношенню до Федерального закону від 22.05.2003 № 54-ФЗ. Адже в першому законі пред'являються «спеціальні» вимоги - закон повністю присвячений регулювання обігу алкоголю в країні. А другий закон містить загальні положення щодо використання контрольно-касової техніки усіма продавцями, а не тільки тими, хто реалізує алкогольну продукцію в роздріб.

висновокВсім організаціям та ВП (в тому числі, на ЕНВД і патентній системі), продають вроздріб алкогольну продукцію (включаючи пиво), необхідно до 31 березня 2017 року придбати онлайн-касу і підключитися до оператора фіскальних даних (ОФД), а з 31 березня почати передавати фіскальні дані про всі розрахунки, вироблених на касі, в ФНС через оператора фіскальних даних.

Індивідуальних підприємців, організації і їх керівників, продавців та касирів можуть оштрафувати, якщо з 31 березня 2017-го вони продовжать продавати алкогольну продукцію без застосування онлайн-кас. За незастосування ККТ штрафи такі (частини 2 статті 14.5 КоАП РФ):

- для організації - від 75 до 100 відсотків суми розрахунку, але не менше 30 000 руб .;

- для посадових осіб (наприклад, директора) - від 25 до 50 відсотків суми розрахунку, але не менше 10 000 руб.

За повторне порушення порядку застосування ККТ крім штрафу роботу організації і підприємця можуть призупинити до 90 діб, а директора можуть дискваліфікувати на строк від року до двох років. Таке покарання застосують в разі, якщо сума розрахунків без касових чеків складе 1 000 000 руб. и більше. Це випливає з частини 3 статті 14.5 КоАП РФ.

Зауважимо, що розглядати справи про правопорушення, пов'язаних із застосуванням ККТ, можуть податкові інспектори (ст. 23.5 КоАП РФ, ст. 7 Закону від 22 травня 2003 року № 54-ФЗ). Залучити до адміністративної відповідальності за порушення порядку застосування ККТ можуть протягом одного року з дня, коли це сталося (ст. 4.5 КоАП РФ).

Забудьте про «старі» касиОрганізація або ІП, що займається роздрібним продажем алкоголю, не має права з 31 березня 2017 роки просто почати користуватися касами «старого» зразка. Якщо так вчинити, то обов'язок не буде вважатися виконаного. З 31 березня 2017 року обов'язково потрібно застосовувати тільки онлайн касу, яка буде передавати в ИФНС дані про кожну продажу алкогольної продукції (включаючи пиво). Тому, якщо у вас вже є «стара» каса, до 31 березня 2017 роки її потрібно або модифікувати до сучасного рівня або ж купити онлайн-касу і почати нею користуватися.

Хто зобов'язаний перейти на онлайн каси?Чи справді ІП на ЕНВД і патентній системі це стосується?

А якщо мова йде про ТОВ?

Як заощадити гроші і уникнути штрафів?