Ви хочете дізнатися, перебуваєте ви в базі даних боржників за кредитами? Сьогодні ми розповімо вам про те, як можна знайти цікаву для вас інформацію за кредитними заборгованостями банку Хоум Кредит, Російський Стандарт, Ощадбанку і т.д.

Чому банки відмовляють у кредиті?

Дуже часто буває така ситуація, коли ви звертаєтеся в банківську організацію за кредитом, а в підсумку вам приходить відмова . Відбутися це може з різних причин, тому що внутрішня політика у всіх компаній різна, але найбільш часті аргументи будуть наступними:

- немає громадянства або реєстрації,

- немає офіційного працевлаштування,

- немає можливості підтвердити дохід,

- маленька офіційна заробітна плата,

- закредитованность, тобто наявність у вас інших непогашених кредитів,

- погана кредитна історія .

І якщо перші пункти досить легко виправити, знайшовши нову роботу з пристроєм по ТК, або оформивши документи на хоча б тимчасову реєстрацію, то з діючими боргами і простроченням все набагато складніше. Поки у вас є непогашені кредити, нову заявку вам ніхто не схвалить.

За Мережі «гуляє» міф про те, що у кожного банку є особлива база боржників, в який заносяться всі недобросовісні платники, і що цю базу можна за гроші купити або подивитися. Але це міф.

Дійсно, банки неофіційно формують такі списки, але тільки для внутрішнього користування, і переглянути їх ніяк не можна. А приводом для відмови стає запит вашої кредитної історії, тільки і всього.

Як банки дізнаються про те, що у вас є борги?

Отже, якщо говорити про кредитні відносини з банком, то в ідеалі вони повинні будуватися так: клієнт звернувся в банк, підписав договір, отримав потрібну суму і за умовами договору вчасно і без прострочень повернув її банку з відсотками.

Але іноді трапляються ситуації, коли з незалежних від позичальника причин (втрата роботи, переїзд, погіршення здоров'я і т.д.), він не зміг вчасно повернути свій борг. Що відбувається в цьому випадку?

Уже через 3-5 днів після появи простроченої заборгованості, дані про це потрапляють в Бюро Кредитних Історій (БКІ), і ваша кредитна історія з цього дня вважається зіпсованою, докладніше тут .

БКІ - це єдина інформаційна база даних, де зберігається інформація про всіх позичальників, коли-небудь зверталися в кредитні організації (банки, МФО і т.д.). В особистій історії клієнта вказані його паспортні дані, контакти, а також вся інформація по виданих кредитах - терміни, суми, повні умови і наявність або відсутність штрафів \ прострочень по ним.

Зберігається інформація в Бюро 10 років з моменту появи останнього запису. Видаляти, редагувати інформацію жодним чином не можна. Ви можете лише додати нові записи, які будуть характеризувати вас як позитивного, платоспроможного позичальника. Саме так виправляється КІ, подробиці ви знайдете в цієї статті .

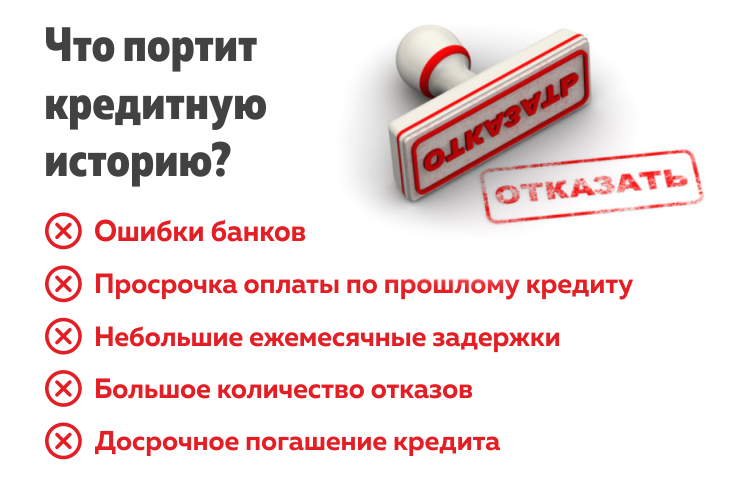

Чим загрожує погана кредитна історія?

Розберемося докладніше:

- Якщо ви захочете в майбутньому взяти нову позику на особисті цілі, автокредит або іпотеку, то 90% банків будуть вам відмовляти через вашу ненадійність;

- Якщо ви відмовляєтеся платити довгий час, ваш кредит може бути проданий колекторам. А ті, як відомо, зі своїми боржниками не церемоняться і вибивають борги усіма можливими способами. У хід йдуть нічні дзвінки, погрози і т.д. Як себе вести - читайте в цієї статті ;

- Якщо у вас в тому ж банку, де є кредит, також є і внесок або зарплатний рахунок, то ваші кошти можуть бути списані в рахунок погашення заборгованості;

- Багато роботодавців зараз перевіряють своїх потенційних співробітників, особливо якщо мова йде про керівних посадах або тих, що пов'язані з матеріальною відповідальністю. І тут ви напевно отримаєте відмову;

- Якщо сума вашого боргу складе 10 тис. Рублів і більше, банк може звернутися до суду і стягнути його через судових приставів. Ті, в свою чергу, можуть закрити вам виїзд за кордон , А також прийти до вас додому і конфіскувати ваше майно.

Якраз в тому випадку, якщо банківська організація подасть на вас до суду, і виграє справу, то тільки після цього інформація про ваш борг потрапить в «Реєстр боржників». Таку інформаційну базу даних складають судові пристави, отримати до неї доступ може будь-який бажаючий абсолютно безкоштовно.

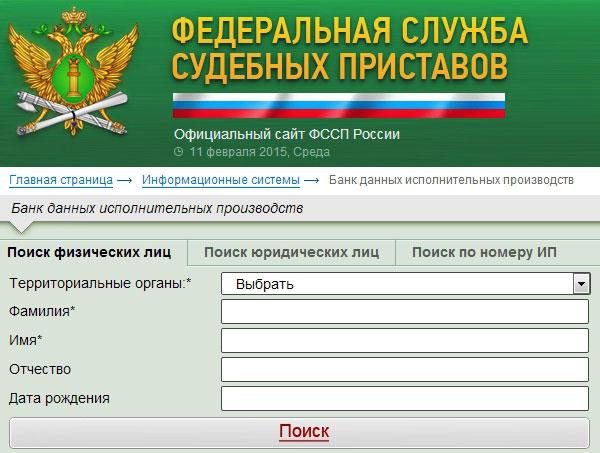

База боржників на сайті судових приставів

Якщо на вас подавали в суд ваші кредитори, і виграли справу, то інформація про нього буде перебувати на сайті ФССП. Там ви зможете подивитися - яка сума боргу у вас є, який судовий пристав займається вашою справою, і, при необхідності, погасити борг відразу ж через Інтернет по наявними на порталі реквізитами.

Для цього потрібно перейти на сайт fssprus.ru/iss/ip, перегорнути сторінку до кінця і знайти форму пошуку фізичних осіб. У порожніх полях необхідно заповнити всі необхідні дані (регіон, ПІБ, дата народження) і натиснути кнопку «Пошук». Якщо ви перебуваєте в цьому списку, то ви себе зможете легко знайти.

Зверніть увагу, то тільки з цього сайту можна отримати достовірну інформацію. Якщо ви знайшли портали, де вам за певну суму пропонують отримати доступ до бази будь-якого банку, не вірте, це шахраї. Банки не мають права створювати « чорні »Списки клієнтів, тому і отримати до них доступ можна.

Якщо ви виявили себе в базі даних боржників за кредитами, ми рекомендуємо вам оплатити заборгованість через Ощадбанк або Промсвязьбанк, через електронні гаманці вебмані або Яндекс.Деньги, або через термінали і банкомати моментальної оплати ківі без комісії, запис буде видалена або змінена через 3-7 робочих днів.

Хто може потрапити в НС

Банки мають доступ не тільки до фінансових звітів в БКІ, але і до чорних списків . У них потрапляють самі «злісні» боржники, які регулярно прострочення і відмовляються виконувати свої обов'язки перед кредиторами. Фахівці банків по-різному ставляться до такого роду списку. І нижче ми розповімо чому.

Часом в ньому виявляються люди, які допустили лише кілька затримок або невиплати були тимчасовими в зв'язку з причинами, не залежними від позичальника. Такі люди вирішують свої проблеми і швидко розплачуються з банком. Однак, вийти з НС вже не можуть.

У будь-якому випадку приватна або юридична особа може спробувати оскаржити факт зарахування в чорний список. Ми вжили слово «спробувати» не спроста, так як процедура виходу з НС поки не опрацьована. Довести, що ви надійний платник буде вкрай складно.

Чорні списки знаходяться в закритому доступі, а тому не варто довіряти інтернет-сайтам, які пропонують за додаткову плату ознайомитися з такою інформацією. Це обман!

Які бувають НС?

Вони можуть бути двох типів:

- Встановлюється певним банком, який включає в нього своїх клієнтів, які брали позики і мають проблеми з виплатами.

- Глобальний. У нього потрапляють боржники, які програли справу по кредиту в суді. Цим списком розпоряджається служба судових приставів (див. Інформацію вище).

Якщо клієнт потрапляє в НС за рішенням суду, то вже ніколи не зможе скористатися банківським кредітом.Іногда буває так, що позичальник уже погасив заборгованість, але все ще в списку. Це відбувається тому, що пристави не відразу отримують оновлені відомості.

У цьому випадку людина може зіткнутися з проблемами при виїзді за кордон. Після повного погашення боргу має пройти більше 30 днів, тоді можна спокійно виїжджати за кордон.

Сьогодні не варто намагатися ховатися від банків і приставів. Знайти боржника можуть навіть через соціальну мережу. Даний спосіб особливо популярний серед колекторів. Більше про те, як діють такі збирачі, читайте за цим засланні .

Стоп-листи

Він є у кожної банківської організації. У нього входять:

- «Злісні» боржники, які взагалі не вносять платежів протягом тривалого часу.

- Особи, які надають про себе дані, що не відповідають дійсності.

- Недієздатні особи і перебувають на обліку в психдиспансері.

- Шахраї.

- Судимі.

- Ті, на кого є орієнтування з боку державних структур (порушення закону, стягнення боргів після суду і т.д.).

- Особи, помилково внесені в список банком.

До таких клієнтів з боку кредитора застосовуються певні санкції:

- Зниження кредитного рейтингу.

- Передача негативної інформації в різні БКІ.

- Заборона видачі позик.

- Телефонні дзвінки з переконливими проханнями внести гроші (від банкірів або колекторів).

- Судовий позов.

Пристави можуть застосовувати такі заходи:

- Списувати гроші зі всіх рахунків і банківських карт.

- Наносити особисті візити.

- Вилучати майно, наявне у власності (включаючи різні дрібниці).

- Продавати власність боржника на аукціоні.

- Накладати заборону на виїзд за кордон і т.д.

Також існують санкції і від ГИБДД:

- Позбавлення прав за ФЗ 340 від 28.11.2015 за наявність заборгованості понад 10 тисяч рублів.

- Відмова у видачі або обміні водійського посвідчення і інше.

Як можна дізнатися свою кредитну історію?

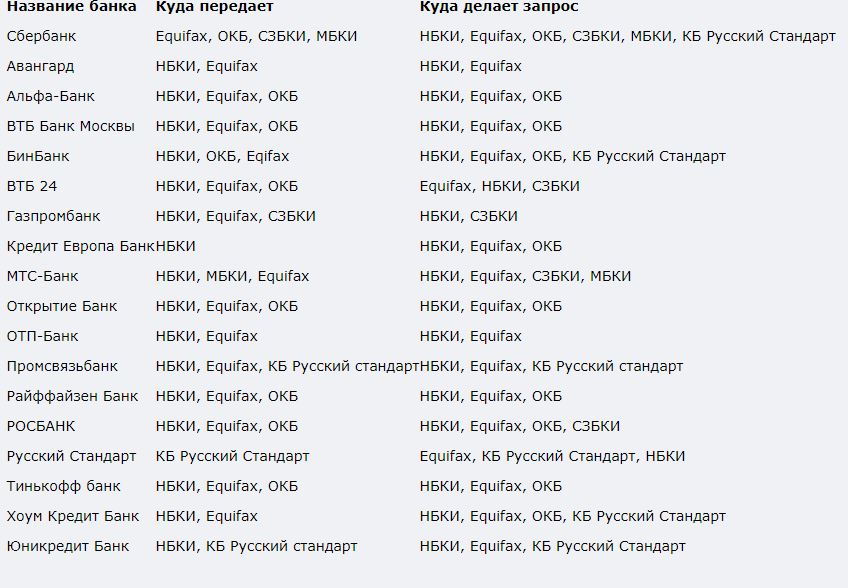

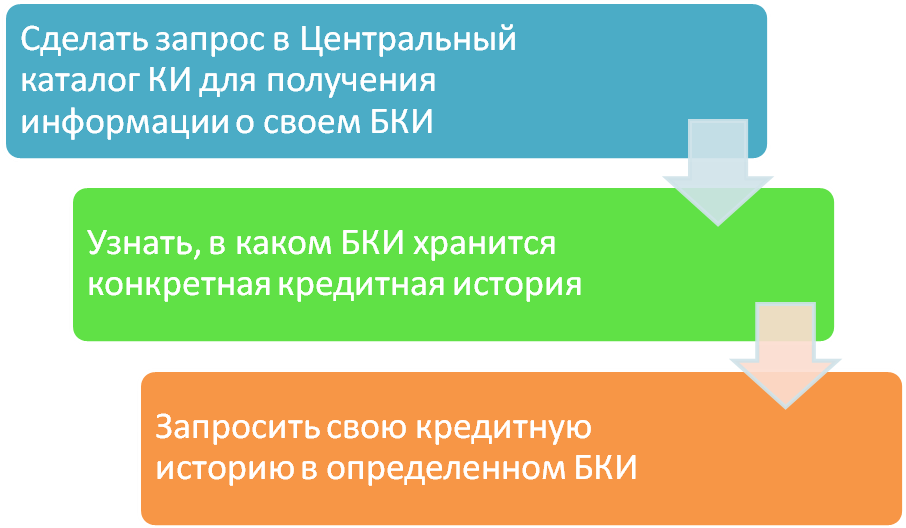

Крім звернення на сайт ФССП, є і інші способи того, як дізнатися про свої борги. Звернення в Бюро Кредитних Історій. На території Росії їх понад 30 і інформація в них може різнитися.

Банки подають відомості відразу в кілька Бюро, але не в усі. Тому слід з'ясувати, в якому саме знаходиться ваше досьє. Для цього можна звернутися в ЦККІ, докладніше тут . Запит можна зробити також через сайт Центрального банку - cbr.ru.

У будь-якому БКІ надаються такі послуги:

- Отримання фінансового звіту по історії кредитів.

- Оскарження рейтингу позичальника.

- Отримання довідки з даними про всі Бюро, в яких зберігається інформація про клієнта.

- Присвоєння або зміна коду історії по кредитах.

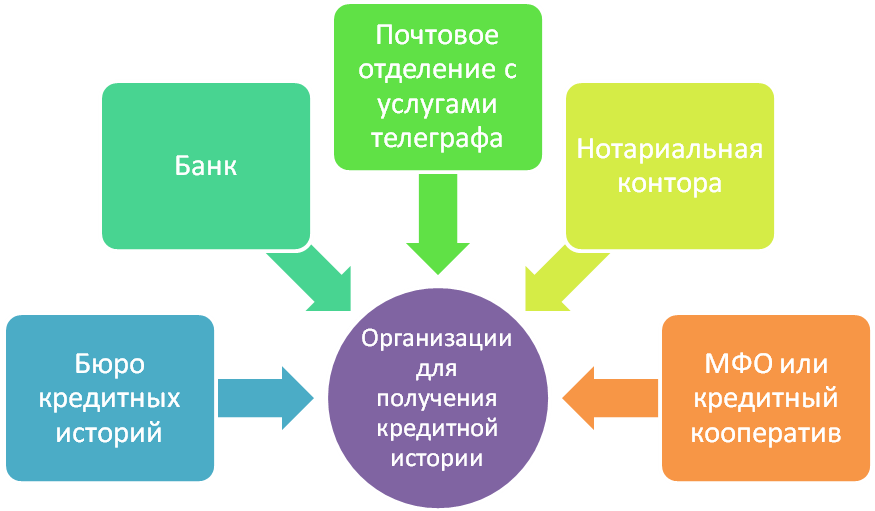

Отримання даних із БКІ здійснюється наступними способами:

- Особистий візит в офіс.

- Відправлення телеграми в Бюро.

- За електронною сервісу, якщо він є.

- Через банки-партнери ( Пошта Банк , ренесанс Кредит , Бінбанк , ВТБ та ін.). Запитуйте про цю можливість безпосередньо в офісі банку. За послугу доведеться заплатити близько 1000 рубл.

- У салонах Евросети. Потрібен тільки паспорт. Виписка буде коштувати близько 1000 рублів. Крім того, в цих салонах надається послуга «Ідеальний позичальник», яка допоможе дізнатися, що зробити, щоб підвищити свій рейтинг позичальника, а також оцінити кредитоспроможність і платоспроможність. Послуга коштує приблизно 500 руб.

- Через інтернет-банкінг організації-партнера. Така можливість є у Ощадбанку або Бінбанку. За проведення операції з карти буде списана оплата.

- За сервісу АКРІН - Агентство кредитної інформації. Надання довідки з ЦККІ, встановлення коду сую'екта КІ, оформлення експрес-виписки, замовлення звітів з НБКИ, оспорювання досьє, підключення смс-інформування по всім змінам в КІ і ін. Доступ до історії за позиками може отримати тільки клієнт, який має обліковий запис.

Таким чином, існує досить велика кількість способів дізнатися свою КІ і то, чи перебуваєте ви в списку боржників. Щоб уникнути попадання в стоп-листи, чорні списки і не допустити потрапляння негативної інформації в БКІ, відразу ж при виникненні матеріальних труднощів спробуйте домовитися з банком про реструктуризації або рефінансуванні .

Ви хочете дізнатися, перебуваєте ви в базі даних боржників за кредитами?Чому банки відмовляють у кредиті?

Як банки дізнаються про те, що у вас є борги?

Що відбувається в цьому випадку?

Чим загрожує погана кредитна історія?

Які бувають НС?

Як можна дізнатися свою кредитну історію?