- Програми кредитування малого бізнесу

- Порядок отримання банківського кредиту

- Проблеми отримання банківського кредиту

- Вартість кредиту для малого бізнесу

- Кредит - додатковий ризик для підприємця

- Державні програми кредитування малого бізнесу

- Висновок

Залучення позикових коштів - ефективний інструмент розвитку будь-якого бізнесу. Позики дозволяють власникам компаній своєчасно реагувати на зміни ринку. Найбільшою популярністю серед підприємців користуються банківські кредити. Найбільш гостро питання про отримання банківського кредиту варто для малих підприємств: з одного боку, їм часто не вистачає оборотних коштів, з іншого - вартість кредитування для суб'єктів малого підприємництва залишається відносно високою.

«Від ступеня розвитку малого бізнесу можуть прямо залежати глобальні економічні показники в масштабах держави», - вважають фахівці з кредитування юридичних осіб Убрир. А значить, малий бізнес просто зобов'язаний мати доступ до якісної банківського обслуговування. Банківське кредитування малого бізнесу - це можливість для малих підприємств розширити виробничу або товарну базу, впровадити інноваційні технології, обладнати нові робочі місця і багато іншого.

Довідка: діяльність суб'єктів малого підприємництва регулюється 209-ФЗ «Про розвиток малого і середнього підприємництва в Російській Федерації». Підприємство відноситься до малого, якщо воно відповідає таким умовам:

- частка зовнішнього участі в капіталі не перевищує 25%;

- чисельність працівників до 100 осіб включно;

- виручка до 800 млн. руб. в рік (без урахування ПДВ).

Програми кредитування малого бізнесу

У більшості банків є програми кредитування малого бізнесу, що відрізняються за вартістю, умов і термінів отримання. Серед найбільш затребуваних продуктів можна назвати:

- банківське кредитування малого бізнесу без застави;

- кредити на поповнення обігових коштів;

- кредити на придбання автотранспорту, устаткування та нерухомості;

- лізинг.

Довідка: лізинг - довгострокова оренда машин, устаткування, транспортних засобів і т.п. з можливістю їх подальшого викупу за залишковою вартістю. Лізинг зручний тим, що до моменту викупу не потрібно платити податок на майно, так як обладнання числиться на балансі банку.

Порядок отримання банківського кредиту

Для отримання позики підприємцю необхідно:

1. Вибрати банк. Для вибору оптимального варіанту можна скористатися інструментами онлайн-розрахунків за кредитами, які є на сайтах більшості банків.

2. Звернутися в банк для отримання консультації за програмами кредитування малого бізнесу.

3. Підготувати пакет документів відповідно до вимог банку. Стандартний пакет документів, необхідний для отримання кредиту юридичною особою:

- заяву на отримання кредиту;

- відомості про керівників позичальника;

- правовстановлюючі документи (статут, установчий договір, свідоцтво про державну реєстрацію, ліцензії та інші);

- фінансові документи (бухгалтерська звітність, довідка про відкриті розрахункових рахунках, заяву про наявність / відсутність поручительств і / або наданому майновий заставу за зобов'язаннями третіх осіб, кредитна історія в інших комерційних банках, копії договорів з контрагентами по бізнесу та інші);

- документи за наданим забезпечення, що підтверджують право власності та оплату;

- відомості про поручителів, особливо при кредитуванні малого бізнесу без застави;

- бізнес план, якщо позикові кошти залучаються для інвестиційної діяльності.

4. Уявити пакет документів банку.

5. Уявити додаткову інформацію за запитом банку. Кредитний працівник має право запросити у позичальника будь-яку інформацію, що стосується його фінансового становища, господарської діяльності, установчих документів.

6. Отримати рішення банку.

7. При позитивному вирішенні отримати позикові кошти.

Проблеми отримання банківського кредиту

Незважаючи на багатообіцяючі заяви банків, підприємці стикаються з низкою проблем в процесі отримання кредитних коштів. Відмови в наданні позик зовсім не рідкість, особливо в умовах поточної економічної кризи. Які основні причини відмов у наданні кредитів малому бізнесу, на думку працівників банку?

По-перше, непрозорість малого бізнесу. Багато підприємців приховують офіційні доходи, щоб знизити податковий тягар і підвищити рентабельність бізнесу. Про те, чому малі організації схильні необ'єктивно відображати в документах свою фінансову діяльність, розповів Жилін Микола Петрович, директор компанії УГТМ - Аудит, к.е.н., автор безлічі статей з бухгалтерського обліку та оподаткування в регіональних виданнях.

«Далеко не завжди малі підприємства намагаються приховувати доходи. Організації, які застосовують єдиний податок на поставлений дохід (ЕНВД) платять податок не з фактично отриманого доходу, а з передбачуваного. Для підприємств, які застосовують спрощену систему оподаткування (ССО) вже має сенс занижувати доходи, так як податок вони платять або з доходів, або з прибутку (доходи-витрати). Однак приховувати доходи не так-то просто. Звичайно, це можливо при неофіційних угодах з використанням готівки. Але все-таки більш характерно для підприємств на ССО прагнення завищувати витрати, наприклад, за допомогою фіктивних договорів з підставними фірмами: такі схеми називають «сірими». Ще одна причина для непрозорого обліку - спроба знизити страхові внески шляхом виплат неофіційною заробітної плати працівникам підприємства. Крім того, законом передбачено обов'язковий аудит для акціонерних товариств і підприємств, якщо їх річна виручка перевищує 400 млн. Руб. або валюта балансу понад 60 млн.руб. Природно, наближаючись до цієї цифри, підприємства починають дробитися або зменшувати виручку. В цьому випадку недостовірне відображення інформації є засобом ухилення від обов'язкової аудиторської перевірки ».

По-друге, недостатня економічна і юридична грамотність більшості російських малих підприємців. Частина власників малого бізнесу неякісно ведуть звітність і не можуть представити всі необхідні документи.

«Це дійсно було так, коли малий бізнес тільки починав розвиватися в Росії. Зараз існує хороша інформаційна база: довідкові системи, інтернет, доступні консультації фахівців. Не думаю, що сьогодні це дійсно серйозна проблема »- вважає Жилін Микола Петрович.

Третя важлива причина - відсутність ліквідних застав. Банки воліють приймати в якості застави ліквідний товар: нерухомість, новий автотранспорт, неспецифічне обладнання.

«Запорука передбачає його реалізацію, тому найбільш цікавим банк вважатиме ліквідне майно з мінімальними втратами вартості за термін дії кредиту і низькими ризиками псування і загибелі. Цим вимогам повністю відповідає нерухомість », - пояснила начальник управління розвитку послуг Убрир Світлана Мизникова.

У представників малого бізнесу часто немає таких активів, тому отримати кредит вкрай складно. Існують програми кредитування малого бізнесу без застави, але такі кредити обмежені за сумою, передбачають наявність поручителів і видаються під високий відсоток. Наприклад, у банку ВТБ24 один і той же кредит видається під 24% без застави та під 18,5% при наданні застави. Для оціночного бізнесу проблема заставного забезпечення стоїть особливо гостро, так як головним активом є інтелект експертів компанії.

«Програми кредитування малого бізнесу без застави пішли з пропозицій Убрир в листопаді 2013 року, - коментує Світлана Мизникова. - Однак можливість фінансування без застави залишилася у вигляді овердрафтів. Навіть для підприємців-початківців з терміном реєстрації бізнесу від 3 місяців, пропонуються експрес-продукти на суми від 30 до 300 неоподатковуваних мінімумів доходів громадян, рішення по яких приймається за 1 день. Для компаній з активними оборотами за рахунком і терміном співпраці з банком від 6 місяців доступний овердрафт для лояльних клієнтів на суму до 5 млн. Рублів ».

Довідка: овердрафт - форма короткострокового кредиту, надання якого здійснюється шляхом списання банком коштів за рахунком клієнта понад його залишок. В результаті такої операції утворюється негативний баланс, тобто заборгованість клієнта банку. При овердрафт в погашення заборгованості направляються всі суми, які зараховуються на поточний рахунок клієнта. Тому обсяг кредиту змінюється в міру надходження коштів, що відрізняє овердрафт від звичайного кредиту. Відсотки стягуються за узгодженими або існуючими ставками.

Четверта причина відмов - відсутність додаткових поручителів.

«Поручителем може виступати власник бізнесу, і в більшості банків вимога поруки власника юридичної особи є обов'язковим», - зазначила Світлана Мизникова.

Але не завжди порука власника гарантує отримання кредиту, тому підприємці намагаються додатково використовувати поручительство третіх осіб. Охочих, як правило, не багато: якщо позичальник не зможе виконати свої зобов'язання перед банком, вони переходять до поручителя. Держава має взяти на себе цю роль: державною програмою кредитування малого бізнесу передбачені поручительства за кредитами для малих підприємств.

Нарешті, важливу роль відіграє термін здійснення діяльності. У різних банках строки можуть варіюватися: від 3 місяців до 3 років. Саме з цієї причини складно отримати кредит на відкриття бізнесу. Програми кредитування малого бізнесу з нуля розраховані тільки на франчайзингові проекти. Оціночні компанії, як правило, не працюють по франшизі, так як основа оціночного бізнесу не технологія або бренд, а кваліфіковані фахівці.

Довідка: франчайзинг дозволяє підприємцям починати справу за готовою схемою великої мережі, використовуючи успішні бренди і технології. Сфери підприємництва, де діють багато франчайзингових підприємств: торгівля, громадське харчування, туризм.

Вартість кредиту для малого бізнесу

З точки зору підприємців проблемою є не тільки велика ймовірність відмови, але і висока вартість кредитів. Великі відсоткові ставки обумовлені значними ризиками в секторі кредитування малого бізнесу. Особливістю кредитування малого бізнесу в Росії є відносно короткий термін існування малого підприємництва, і, як наслідок, відсутність достатньої статистичної бази для розрахунку ризиків. Подорожчання кредитів сприяють також високі витрати на обробку одного клієнта при невеликих сумах позик. Активний розвиток автоматизованих систем подачі і обробки заявок дозволяють знизити вартість обробки однієї заявки. Істотний вплив на умови кредитування малого бізнесу в Росії надає поточна економічна ситуація. Якщо в на початку 2015 року мінімальні ставки по кредитах для малого і середнього бізнесу починалися від 25% річних, то тепер середня ставка становить 18%. На зниження вартості кредитів вплинуло поступове зменшення ключової ставки ЦБ до 11,5%. Динаміка зміни кредитної ставки в першій половині 2015 року представлена на малюнку 1.

Рис 1. Динаміка зміни кредитної ставки в першій половині 2015 року з результатами дослідження АТ «МСП Банк»:

Про особливості кредитування малого бізнесу в поточній економічній ситуації розповіла Світлана Мизникова.

«Якщо розглядати структуру МСБ, то більше 80% займає частка мікробізнесу, найменш стійкого до економічних потрясінь. У цьому секторі практично всі кошти в обороті, велика залежність від курсу валют і платоспроможності населення, тонка фінансова «подушка безпеки». Відповідно, фінансування таких компаній тягне серйозні ризики неповернення кредиту. Тенденція до зниження кредитування мікробізнесу виявилася ще в другій половині 2014 року, і прогнози поліпшення ситуації синхронні прогнозами стабілізації і зростання російської економіки.

Для того, щоб компенсувати ризик неповернення кредиту, банки змушені скорочувати програми кредитування або підвищувати ставки, які стають «непідйомними» для підприємств з обмеженою рентабельністю. І підприємці, реалістично оцінюють свої можливості, вважають за краще не збільшувати боргове навантаження бізнесу і часто відкладають на «потім» проекти, що вимагають додаткового фінансування. У цій, в чем-то клінчевой ситуації обмеженого попиту і пропозиції, банкам стають особливо цікаві нечисленні сумлінні позичальники з сектора малого і середнього бізнесу, і пропозиція фінансування переорієнтується на «знайомих», діючих клієнтів з активною роботою по розрахунковому рахунку і кредитною історією в банку обслуговування. На зміну масовому охопленню ринку «кредитними фабриками» приходить індивідуальна робота по утриманню цільових клієнтів і крос-продажу кредитних продуктів з експертною оцінкою позичальника ».

Кредит - додатковий ризик для підприємця

Підприємництво - це діяльність, тісно пов'язана з ризиком. Залучення позикових коштів дозволяє швидко вирішувати проблеми бізнесу, однак існує ймовірність, що підприємець виявиться не в змозі виконати зобов'язання перед кредитором. Наприклад, підприємство готувалося оплатити замовлення іноземному постачальнику, а курс валюти різко підскочив. Це непередбачені витрати, часто великі. При цьому потрібно виплачувати кредит плюс відсотки. Хоча опція відстрочки по сплаті відсотків існує в багатьох банках, це не завжди рятує становище.

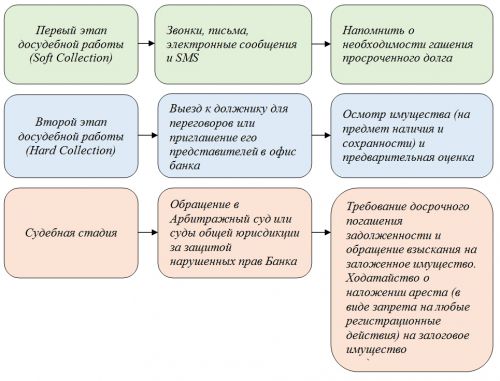

На питання, чим загрожує підприємцю невиконання зобов'язань по кредиту, нам відповів начальник управління проблемними активами Убрир Костянтин Шалімов.

«У разі якщо позичальник перестає якісно обслуговувати заборгованість за кредитом (систематичні порушувати терміни сплати відсотків і / або основного боргу), в роботу включається спеціалізований підрозділ банку (в нашому випадку - Управління проблемними активами ДРКК). Робота з проблемним позичальником складається з трьох етапів.

На етапі виконавчого провадження після прийняття судом відповідного рішення здійснюється звернення стягнення на майно і грошові кошти боржника (за допомогою судових приставів), а також вирішується питання про ініціювання, в разі необхідності, процедури банкрутства позичальника.

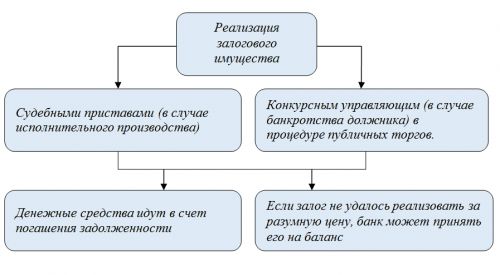

При самому негативному розвитку подій заставне майно, що служить забезпеченням по проблемному кредиту, реалізується судовими приставами (в разі виконавчого провадження) або конкурсним керуючим (в разі банкрутства боржника) в процедурі публічних торгів. У процедурі публічних торгів використовується аукціонний принцип (пропозиції про покупку потенційні покупці роблять з певним кроком у бік пониження / підвищення початкової ціни, визначеної судом). Грошові кошти від реалізації заставного майна, за вирахуванням витрат судових приставів або конкурсного керуючого, направляються в Банк для погашення заборгованості позичальника. Якщо заставне майно не вдається реалізувати за розумну ціну, то Банк має можливість прийняти його на баланс, в рахунок погашення заборгованості, для подальшого використання у власній діяльності або подальшої реалізації власними силами ».

Державні програми кредитування малого бізнесу

Державною підтримкою підприємців в основному займаються обласні фонди. Серед державних програм кредитування малого бізнесу в Росії (на прикладі Свердловського обласного фонду підтримки підприємництва, www.sofp.ru) можна виділити мікропозики, пільгові кредити, поручительства за кредитами.

Мікропозики надаються початківцям та чинним підприємцям на такі цілі:

- вкладення у необоротні активи (придбання основних фондів, будівництво, реконструкція і / або модернізація нежитлових приміщень, будівель, споруд та ін.).

- поповнення обігових коштів.

Мікропозик видається в розмірі до 1 млн. Руб. за ставкою 10% річних на термін до 3 років.

Пільгові кредити надаються суб'єктам малого підприємництва, зайнятим в пріоритетних галузях. Оціночної діяльності в списку пріоритетних галузей на даний момент немає.

При відсутності поручителів і достатнього заставного забезпечення можна використовувати державні поручительства за кредитами для суб'єктів малого підприємництва. Наприклад, в Свердловському обласному фонді підтримки підприємництва поручительство по кредитах видається на наступних умовах:

- Максимальна сума поруки - 70 млн. Крб.

- Сума кредиту ≤ 5 млн. Крб. Послуга безкоштовна.

- Сума кредиту> 5 млн. Руб. Послуга платна.

- Можливість надання поручительств за діючими і знову видаваних банківських кредитів.

Крім державних програм кредитування малого бізнесу існують інші форми державної підтримки: гранти, інвестиційні агентства, інвестиційні фонди, безкоштовні курси і консультації фахівців. Гранти початківцям підприємцям - прекрасна альтернатива кредитуванню малого бізнесу з нуля, так як грант не потрібно повертати.

Висновок

До особливостей кредитування малого бізнесу в Росії можна віднести велику ймовірність відмови у видачі кредиту і високі процентні ставки.

Найбільш часті причини відмов банків:

- відсутність ліквідних застав у підприємця;

- відсутність поручителів;

- малий термін здійснення діяльності;

- непрозорість бізнесу;

- недостатня економічна і юридична грамотність підприємця.

Високі процентні ставки в секторі кредитування малого бізнесу обумовлені:

- великим ризиком неповернення кредиту;

- високими витратами на обробку однієї заявки;

- недостатньою статистичною базою для оцінки ризиків;

- складною економічною ситуацією в країні.

Для вирішення цих проблем представникам малого бізнесу необхідно:

- постійно підвищувати власну грамотність у сфері підприємництва;

- якісно вести документацію;

- вивчати і використовувати програми державної підтримки, особливо якщо потрібно поручительство або кредит на стартап;

- з'ясовувати, в яких випадках банки можуть піти на зменшення відсотка. Іноді банк, в якому у підприємства відкритий зарплатний рахунок, може знизити відсоток по кредиту. Не потрібно забувати про кредити і мікропозик за програмами державної підтримки малого бізнесу: ставки по ним істотно нижче.

Якщо банк схвалив кредит, важливо поставитися до його виплаті максимально відповідально. Навіть невелика прострочення платежу може зіпсувати кредитну історію, і в наступний раз отримати кредит буде набагато складніше. Звичайно, підприємництво - це ризик. Трапляються ситуації, коли неможливо заплатити за кредитним договором в термін. Необхідно з'ясувати заздалегідь, які інструменти можна використовувати (відстрочку платежу, страховку, рефінансування кредиту), щоб не опинитися в списку «поганих» позичальників.

Статтю підготувала Наталія Нічкова