- Вклади в банк під відсотки - чи є вигода?

- Вклади в МФО під високий відсоток - є ризик?

- Чому ж інвестиції в МФО надійніше, ніж здаються?

- Інвестиції в нерухомість

- Інвестування в золото - надійний вклад для успішних людей

- Як інвестувати в золото - основні варіанти

- Чому вартість золота змінюється

- Особливості інвестування в золото

- Способи інвестування вимагають певних знань

- Інвестування в інтернет сайти (проекти)

Криза йде повним ходом, і на думку більшості фахівців тенденція до спаду економіки продовжиться і далі, в 2017 і 2018 роках. Оцінки експертів розходяться, одні, мало не пророкують швидкий дефолт, інші більш оптимістичні, якщо можна так сказати, і говорять про повільної, але все ж тенденції до зниження добробуту населення.

У зв'язку з цим, у багатьох мислячих і піклуються про своє майбутнє громадян, виникає питання. А куди вигідно вкласти гроші в 2017 році, з метою навіть не заробити, але зберегти свої кревні?

На цей вельми актуальне питання, ми і постараємося відповісти, описавши різні способи вкладення грошей, їх переваги та недоліки, можливі ризики і можливості. Дамо експертні поради щодо вибору виду вкладу виходячи з располагаемой суми, термінів, досвіду вкладника і його очікувань від інвестицій.

Вклади в банк під відсотки - чи є вигода?

Банківський вклад - це, мабуть, самий доступний і зрозумілий спосіб вкладення коштів, для більшості населення. І хоча в сучасних реаліях, його важко назвати прибутковим, у всякому разі, він дозволить зберегти і не втратити гроші.

Як відомо з офіційних джерел, інфляція в Росії становить 7,5%, хоча очевидно, що цю цифру можна сміливо множити в 1,5-2 рази, що буде більш реально (досить подивитися на зростання цін в магазині). Відсоткова ставка за вкладами в банках тим часом, максимум 10-12% річних.

Простими обчисленнями, можна прийти до висновку, банківський вклад, дасть лише ілюзію прибутку, а ось зберегти гроші, можна. Однак, як показують останні події, а саме позбавлення багатьох банків ліцензії, не все так просто і безпечно.

Нагадаємо, що держава страхує вкладника тільки на 1,4млн. рублів, звідси на перший рада:

Якщо Ви, плануєте зробити внесок в банк на суму, що перевищує застраховану державою, радимо помістити гроші в різні банки сумами, що не перевищують 1,4млн. рублів. Ці дії максимально убезпечать Ваші вкладення.

Якщо ж з якихось причин, Ви хочете зробити внесок в один банк, то наступна порада для Вас.

Намагайтеся вибирати великі банки, назви яких у всіх на слуху, так би мовити «першого ешелону». До них можна віднести, Сбербанк, ВТБ 24, Альфа банк, Промсвязьбанк, Уральський Банк реконструкції та розвитку. Шансів на те, що вони збанкрутують, куди менше, ніж у дрібних фінансових організацій.

переваги:

- Даний вид вкладень найбільш прозорий і зрозумілий для більшості обивателів, що не володіють якимись особливими економічними знаннями, або не бажають вникати в тонкощі механізмів інвестування.

- Доступність. Можливість вкладення будь-якої суми грошей, хоч 10000, хоч 100000, хоч мільйони рублів.

На спеціалізованих форумах, часто запитують, куди вкласти 300000, 400000 рублів. Адже гроші відносно невеликі, і вхід в більш прибуткові інвестиційні проекти, неможливий. В цьому випадку банківський вклад, вимушено краще.

- Можливість отримувати щомісячний дохід (якщо це можна назвати доходом, дивіться вище про інфляцію) в залежності від тарифного плану вкладу.

- Гарантія. Як було описано вище, є гарантована страховка внеску до 1,4млн. рублів.

недоліки:

- Низька процентна ставка, що не дає можливості заробити, а лише зберегти накопичення.

Вклади в МФО під високий відсоток - є ризик?

На тлі банків в скарби в МФО, виглядають більш привабливими, МФО обіцяють своїм вкладникам від 20 до 35% річних! Але чи все так безхмарно насправді?

МФО обіцяють своїм вкладникам від 20 до 35% річних, але мікрофінансові організації не входять в систему страхування внесків, а значить, на вклади в МФО державні гарантії повернення не поширюються.

Але не все так жахливо. Виручать в даному випадку страхові компанії, які прийшли на допомогу до мікрофінансовим компаніям і запропонувавши послугу зі страхування вкладів в МФО.

Але, варто зазначити, що при страхуванні вкладу з первісної прибутковістю скажімо в 20% річних, ставка зменшиться, наприклад до 18% річних (цифри приблизні).

Щоб уникнути ризиків і мінімізації неприємних ситуацій, ознайомтеся з наступним радою:

Вибираючи МФО для вкладу, як і у випадку з банками, варто звертати увагу на впізнаваність компанії, почитати відгуки, дізнатися про рейтинг надійності тієї чи іншої МФО і знаходження її в держреєстрі!

Найбільшими і надійними з таких компаній, є Moneyman, Домашні Гроші, Kredito24, Бистроденьгі, Мігкредіт.

До речі рейтинг надійності у МФО Moneyman А + .mfi, а умови вкладів, одні з найвигідніших і дозволяють непогано заробити з мінімальними ризиками. Детальніше, читайте в матеріалі " RAEX (Експерт РА) підтвердив рейтинг MoneyMan на рівні А + .mfi з прогнозом «Стабільний» ".

КПК "Імпульс Фінанс" пропонує своїм клієнтам з Москви і Московської області застраховані ЦБ вклади під 27% річних.

Чому ж інвестиції в МФО надійніше, ніж здаються?

Простий приклад. Під час кризи і падіння доходів населення, процвітають кредитні організації та ломбарди. ЦЕ ФАКТ! Ситуації бувають різні, і в важкі часи люди все частіше потребують грошей, як наслідок вдаються до послуг кредиторів. А економічна ситуація в країні на 2017 рік, як би це не було сумно, обіцяє погіршення.

А якщо у МФО є клієнти, значить, і вкладники завжди можуть розраховувати на хороші дивіденди від своїх вкладень.

Не дивлячись на всі доводи на користь мікрофінансових організацій, все ж вважається, що вкладення коштів у них, більш ризиковано, ніж в банківські структури. Звідси, наш наступний рада з вибору МФО:

До компаній, що пропонують вкластися в них меншою сумою, варто ставитися як мінімум з підозрою.

Пропонуємо переглянути відео на тему привабливості інвестицій в мікрофінансові компанії.

переваги:

- Досить висока процентна ставка, 20 - 30% річних.

- Чи страхуються страховими компаніями.

- У випадку банкрутства мікрофінансової компанії вимоги інвесторів - фізичних осіб з виплати основної суми боргу в розмірі до 3 млн. Руб. підлягають задоволенню в першу чергу.

недоліки:

- Мінімальна сума вкладу для фізичних осіб 1,5 млн. руб., яка по кишені не всім (на думку експертів, цей бар'єр встановлений для захисту некваліфікованих інвесторів).

- Ні державної гарантії страхування вкладів.

Інвестиції в нерухомість

За традицією вважається, що вкладати в нерухомість, це надійно і прибутково. Але чи так це?

Якщо перенести ситуацію на поточний момент, то вже сьогодні спостерігається застій в будівництві. Забудовники якщо не заморожують будівництва, то уповільнюють темпи будівництва вже точно.

Тому вкладення грошей в будівництво на стадії котловану з метою отримання максимально прибутку, в 2017 році виглядає досить ризикованим заходом. Є великий відсоток ризику, що ваші гроші «замороження» на кілька років, потрапивши на довгобуд.

Що ж стосується інвестицій в уже побудовану нерухомість, то і тут не все так райдужно. Попит на квартири та іншу житлову нерухомість, помітно впав, і розраховувати на зростання вартості придбаного жілься в найближчі 2-3 роки не доводиться.

Говорячи про комерційну нерухомість, її покупці та здачі в подальшому в оренду, теж під питанням. Малий і середній бізнес в Росії, переживають не найкращі часи, а отже, попит на торгові і офісні площі теж ніякої.

Який же пораду можна дати тим, хто вирішив свої накопичення вкласти в нерухомість?

Ретельно вибирайте об'єкт інвестування. Якщо це квартира, і вона купується з метою здачі в оренду, постарайтеся поставити себе на місце наймача. Виберіть з урахуванням зручно розташування, цінових рамок, потенційних витрат на ремонт і утримання.

Купуючи нерухомість, не розраховуйте на її зростання в ціні найближчі роки. Розглядайте такий варіант, як не спосіб збагатитися, а засіб наздогнати інфляцією, і можливість через кілька років повернути грошовий еквівалент, який дорівнює сумі вкладень.

Ось лише кілька прикладів того, чого Вас можуть навчити:

- Як купити 15-ти квартирний будинок БЕЗ ГРОШЕЙ і отримати з нього стабільний дохід до 300 000 рублів, незважаючи на жорстку кризу ;

- Навчать Вас інвестувати в нерухомість в Росії і за кордоном ;

- Безкоштовні вебінари по секретам івестірованія .

переваги:

- Майже сто відсоткова збереження Ваших грошей і заділ на майбутнє;

- Можливість додаткового заробітку шляхом здачі в оренду.

недоліки:

Стосовно до 2017, 2018 років, мінусів більше ніж плюсів і вони полягають в наступному:

- Необхідна досить велика сума для інвестування;

- У разі термінової потреби в грошах, доведеться продавати нерухомість на 23-40% нижче від її реальної вартості на увазі низький попит;

- У разі вкладень в новобуд, є велика ймовірність заморозки коштів на кілька років (приклади з минулого говорять, що недобудовані будинки можуть стояти 5-7 років);

- Надійність вкладу. Дозволить якщо не заробити, то хоча б зберегти грошові кошти.

Інвестування в золото - надійний вклад для успішних людей

Будь-яка людина зацікавлений в збереженні свого капіталу і примноженні коштів. Особливо такі питання виникають саме в періоди кризи. Є різні варіанти вкладень грошей, але всі вони відрізняються за прибутковістю та рівнем ризику. Але вже давно золото вважається найбільш надійним металом, в який можна вкласти гроші.

Будь-яка людина зацікавлений в збереженні свого капіталу і примноженні коштів. Особливо такі питання виникають саме в періоди кризи. Є різні варіанти вкладень грошей, але всі вони відрізняються за прибутковістю та рівнем ризику. Але вже давно золото вважається найбільш надійним металом, в який можна вкласти гроші.

Золото не може повністю знецінитися. Ніякі економічні потрясіння, кризи і війни не можуть істотно вплинути на зниження вартості золота. А в економічні кризи все в цілях захисту капіталу починають скуповувати золото, тоді попит випереджає пропозицію, і золото сильно зростає в ціні.

Як інвестувати в золото - основні варіанти

Є кілька популярних і перевірених методів інвестування в золото:

1. Купівля золотого злитка. Практично кожен банк продають злитки. Вони бувають різні за масою, але важливо знати, що від маси зливка залежить вартість золото. Іншими словами, чим більше злиток, тим менше вартість 1 грама. Разом зі злитків інвестор отримає сертифікат, який потрібно зберігати. При покупці золота доведеться ще заплатити податок у розмірі 18%. Зберігати метал бажано в самому банку, орендувавши осередок.

2. ОМС або «металевий» рахунок. У банку ж можна відкрити «золотий» рахунок. Золото буде значитися тільки на папері і в фізичному вигляді на руки інвестору не видається. Плюс - немає податку при покупці металу. Мінус - такий внесок в банку не страхується. Ще мало довіряють такого варіанту через те, що, по суті, вкладення нічим не забезпечуються.

3. Купівля монет. Є золоті інвестиційні монети. Принцип заробітку аналогічний тому, що і при купівлі злитка. Коштують такі монети трохи дорожче, ніж реальні котирування через робіт з карбування. А ось золоті колекційні і пам'ятні монети коштують дорого, так як випускаються в обмеженому тиражі. Ще вони можуть мати більшу цінність у нумізматів. Інвестування в монети більш ризикований варіант, так як вигідно продати монети не так легко.

Порада! Забудьте про покупку ширвжитку у вигляді ювелірних виробів, як варіанти вкладень в золото. Тільки злитки, рахунок або монети.

Чому вартість золота змінюється

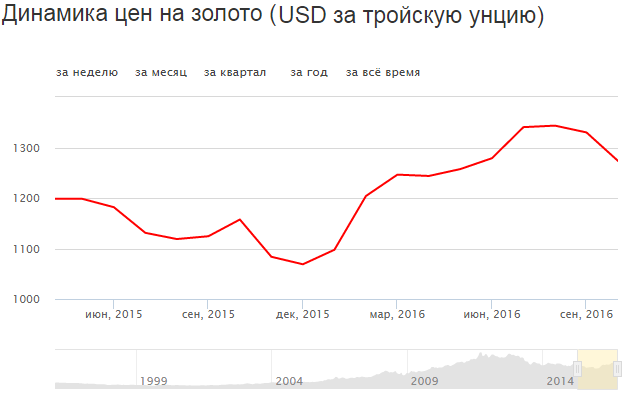

За останні 16 років золото виросло в ціні на 600%, пік зростання припав на 2011-2012 рік, після чого ціна опустилася і тримається на приблизно одних значеннях. Як змінюється вартість золота? Це важливо знати будь-якому інвесторові, щоб він мав уявлення, коли чекати прибуток. На котирування впливає:

- загальна економічна і політична ситуація в світі;

- макроекономічний клімат в деяких країнах Європи, США та Росії;

- результати торгівлі на біржі і спекулятивні дії гравців і інвесторів;

- політика світових банків;

- обсяг видобутку золота, розробка родовищ;

- стану долара (падіння курсу долара побічно впливає на вартість золота).

Особливості інвестування в золото

Важливо розуміти, що внесок в золото служить по більшою мірою для збереження капіталу. Часто такий варіант вкладу використовують для диверсифікації, вкладаючи 5-25% від всього інвестиційного портфеля.

Прибуток же можна отримати тільки через 3-10 років. По-перше, «жовтий» метал дорожчає довго, якщо цьому сприяє загальний економічний фон. Звичайно, ніхто не виключає, що можна отримати величезний прибуток і через місяць, якщо нагряне черговий світова криза. Але на такі різкі зміни сильно сподіватися не потрібно.

Є так званий «спред», який працює не на користь інвестора. Іншими словами, банки продають золото не за реальним курсом, а за завищеним. А при покупці золота у інвестора внутрішній курс буде занижений. Тому прибуток доведеться чекати кілька років.

У зв'язку з нестабільною економічною ситуацією в усьому світі, експерти прогнозують в найближчі 3-5 років значне зростання ціни на золото, здатної побити історичний максимум аж до 1900-2000 $ за тройську унцію. 2017-2018 роки вважаються сприятливими для вкладу.

переваги:

- Зрозумілий і відносно стабільний спосіб вкладень;

- Золото завжди в ціні і є можливість легко і швидко вийти в готівку.

недоліки:

- Щодо довгий час вкладу для отримання значного прибутку.

Способи інвестування вимагають певних знань

Крім традиційних видів вкладів, можна спробувати інвестувати гроші в торгівлю акціями, в ПІФи або ПАММ рахунки.

Але, варто пам'ятати, що дані способи інвестування досить ризиковані, і без хоча б мінімальних знань в даних сферах, робити нічого.

Інвестування в інтернет сайти (проекти)

Даний вид інвестування стає все популярнішим і набирає обертів. Хоча вкладення в сайти і вимагає певних знань і навичок, прибуток, яку можна отримати, досить висока.

Як це працює:

- Ви, вкладаєте гроші в уже працює сайт або в створення нового сайту.

У першому випадку, Ви фактично купуєте готовий бізнес з певним доходом, і починаєте відразу ж отримувати дивіденди. Як правило, хороші, стабільно приносять дохід сайти, можна купити за 12-24 місяці окупності.

- Вкладення коштів у створення нового інтернет проекту.

Такий вид вкладень, вимагає не тільки вільних грошей і часу, але і хороших знань в сфері SEO, маркетингу і т.д.

Ми, що не будемо сильно заглиблюватися в тему, так як для цього знадобиться написати сотні сторінок, досить подивитися на картинку знизу, щоб переконатися, що купівля-продаж з подальшим заробітком з них, популярна.

Якщо Ви, вирішили інвестувати гроші в сайти, але не володієте потрібними знаннями, варто скористатися платними консультаціями фахівців, які допоможуть провести аналіз сайту, оцінити його перспективи, підкажуть подальші шляхи розвитку і монетизації.

Як бачите, вкласти гроші в 2017 році, є куди. Інша справа, що не всі способи підходять для простих громадян. З іншого боку, традиційні вклади хоч і менш прибуткові, зате більш надійні.

Вклади в банк під відсотки - чи є вигода?Вклади в МФО під високий відсоток - є ризик?

Чому ж інвестиції в МФО надійніше, ніж здаються?

А куди вигідно вкласти гроші в 2017 році, з метою навіть не заробити, але зберегти свої кревні?

Вклади в банк під відсотки - чи є вигода?

Вклади в МФО під високий відсоток - є ризик?

Але чи все так безхмарно насправді?

Чому ж інвестиції в МФО надійніше, ніж здаються?

Але чи так це?

Який же пораду можна дати тим, хто вирішив свої накопичення вкласти в нерухомість?