Підвищення вартості автомобілів та запчастин потягло за собою і зростання цін на страховки. Більш того, навіть договір по КАСКО, укладений в минулому році, може не допомогти в непередбаченій ситуації. Деякі страховики вимагають доплату або не обіцяв без неї повністю відшкодувати ремонт машини.

Майже дворазове підвищення курсу долара в порівнянні з осінню минулого року поставило багатьох власників автомобілів, які застрахували свої машини по КАСКО, в неприємне становище. Деякі страховики попередили своїх клієнтів, що в разі ДТП не стануть виплачувати суму, необхідну для відшкодування збитку в даний момент, адже у зв'язку з підвищенням курсу долара і відповідним збільшенням ціни автомобіля в гривнях вона тепер набагато більше минулорічної.

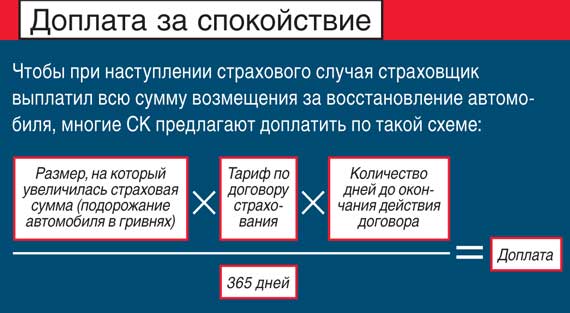

Доплатите, інакше ...

«Якщо на момент настання страхового випадку страхова сума менше дійсної (ринкової) вартості автомобіля, то при виплаті відшкодування клієнт отримає менше грошей відповідно різниці між страховою сумою і ринковою вартістю авто, - каже Олександр Яременко, андеррайтер СК« Allianz Україна ». - Наприклад, страхова сума, з якої розраховувався тариф в минулому році, становила 50000 грн., А сьогодні ринкова вартість - 100000 грн., В такому випадку при збиток в 20000 грн. буде виплачено 10000 грн. ». Якщо компанія заявляє про такий намір, страхувальник має право збільшити страхову суму, доплативши страхову премію. Подібна заява скоро надійде від багатьох інших. «Найближчим часом ЗАТ« СК «Альфа Страхування» запропонує всім, хто уклав договори КАСКО, достраховать своїх «залізних коней», - повідомив Андрій Тупчієнко, начальник управління транспортного страхування СК «Альфа Страхування». - Йдучи на такий крок, ми думаємо в першу чергу про захист інтересів наших клієнтів, які не мають повноцінного покриття саме в зв'язку з тим, що ринкова вартість автомобіля значно вище тієї суми, на яку вони застраховані. За попередніми розрахунками, ринкова вартість машин у гривневому еквіваленті на сьогоднішній день збільшилася в середньому на 30% ».

Почім машина?

Втім, деякі страховики мають намір обслуговувати своїх клієнтів по існуючих умов, без доплат, а нові договори укладати за вищими тарифами. «Ми виконуємо зобов'язання, взяті на себе при підписанні угод в повному обсязі, - говорить Андрій Парфенюк, начальник управління прямих продажів АСК« ІНГО Україна ». - У той же час для нових клієнтів тарифи на КАСКО в зв'язку зі зміненим курсом гривні в нашій компанії дещо збільшилися ».

Навіть якщо страховики не змінюють тарифи, вартість поліса КАСКО все одно виросла за рахунок гривневого збільшення цін на машини. Адже тариф на КАСКО - це певний відсоток, який залежить від вартості автомобіля. Але якщо раніше з визначенням його ринкової ціни проблем не виникало, то сьогодні вони з'явилися. При страхуванні нових авто страхова сума визначається довідкою-рахунком автосалону, а ось з уживаними доводиться вивчати більше ресурсів з продажу б / у техніки, каталогів, вдаватися до допомоги експертів. Парадокс в тому, що клієнт СК, який вирішив застрахувати свою машину в тій же компанії і в незмінних тарифах, змушений визнати підвищення вартості свого автомобіля в порівнянні з торішньою і, відповідно, збільшення ціни страховки. Втім, реальна оцінка транспортних засобів сьогодні утруднена. «У зв'язку зі стагнацією вторинного ринку автомобілів в останні два-три місяці будь-яка методика визначення ринкової вартості авто є досить умовною, оскільки вона не підтверджується реальними угодами на ринку, - пояснює Андрій Тупчієнко.

КАСКО-конструктор

В таких умовах страхові компанії змушені створювати нові програми, щоб утримати клієнтів або залучити нових.

«Наші спеціальні пакети розроблені таким чином, що клієнт сьогодні, в умовах кризи, може вибрати мінімальний набір опцій (наприклад, застрахувати автомобіль тільки від повної загибелі), - говорить Максим Станнаєв, директор з автотранспортного страхування СК« НОВА ». - При поліпшенні фінансового стану у нього є можливість внеcті зміни в страховий поліс і, зробивши додатковий страховий платіж, розширити покриваються страховою компанією ризики ». Деякі страховики і раніше працювали за гнучкою системою визначення тарифів, і в нинішніх умовах не мають наміру від неї відмовлятися. «Ми як і раніше будемо надавати ексклюзивну можливість покупки найдешевшого КАСКО без посередників і розрахунку вартості поліса через Інтернет, - повідомив Віктор Величковський, глава Правління« Контакт Страхування ». - При цьому «дешевизна» тарифів не позначається на умовах договору. У базову вартість входять повне КАСКО, незнижуваний після кожної виплати страхова сума, оплата страхового платежу в розстрочку, нульова безумовна франшиза за всіма ризиками, виплата відшкодування без урахування зносу деталей і вузлів, виплата згідно з рахунками СТО, обраної на розсуд страхувальника, будь-яке місце для нічного зберігання автомобіля. Якщо ж клієнт добровільно приймає на себе якесь із зобов'язань (наприклад, укладає договір з франшизою або вносить весь платіж повністю), то ціна стає ще нижче. Так що заощадити на страховці і при цьому відчувати себе спокійно все-таки можливо. Слід очікувати, що страхові компанії сконцентруються на утриманні залучених раніше клієнтів, - говорить Андрій Тупчієнко. - Така тенденція призведе до істотного поліпшення якості пропонованих на ринку страхових продуктів. Компанії будуть приділяти особливу увагу існуючим програмам і продуктам, створювати нові, удосконалювати схеми взаємодії та процедури, покращувати якість послуг ».

Ми не переглядали договори страхування КАСКО своїх клієнтів, щоб не обтяжувати їх додатковими фінансовими навантаженнями. Компанія постійно вимірює ефективність роботи і відстежує тенденції ринку, чекаючи своїх клієнтів, працює над удосконаленням бізнес-процесу. Уже в 2008 році ми запропонували ринку принципово новий метод страхування - пряме страхування (direct insurance) - без посередників (страхових агентів і брокерів), яке дозволяє істотно знизити вартість страховки. Як компанія прямого страхування, ми свідомо відмовляємося від роботи з агентами, таким чином економлячи для клієнтів 25-30%. Другий пункт економії - оптимізація власних бізнес-процесів: відсутність численних представництв компанії та центрів врегулювання збитків. У 2009 році ринку будуть запропоновані нові програми страхування, відповідні нинішнім ринковим реаліям. Вже розроблено кілька програм під загальною назвою «Економ», що дозволяють вибрати тільки необхідні «опції» страхування за мінімальну ціну.

Наші тарифи по страхуванню автомобілів поки залишилися незмінними, незважаючи на ситуацію, що склалася на фінансовому ринку. Ми не маємо наміру погіршувати умови договорів існуючих клієнтів, зменшувати термін їх дії або збільшувати тариф. Як правило, середня ринкова вартість б / у авто в гривні виявляється більше минулорічної, що іноді викликає невдоволення страхувальників, незважаючи на те що розрахунок ми виробляємо за курсом НБУ. Збільшення вартості ТЗ відіб'ється на виплаті за чинним договором тільки в разі викрадення або тотального збитку, т. К. При цьому в розрахунку враховується ринкова вартість авто на момент страхової події, а сума виплати не може перевищувати розмір страхової суми за договором страхування за мінусом зазначених в договорі відрахувань. При бажанні можна уникнути і цього, збільшивши страхову суму за чинним договором (природно, до настання страхового випадку).

Сергій Матусяк

Фото Сергія Кузьмича

Якщо ви знайшли помилку, будь ласка, виділіть фрагмент тексту і натисніть Ctrl + Enter.

Почім машина?Почім машина?