- Банківські депозити: навіщо їх відкривати

- Відмінності між депозитом і внеском

- Хто має право відкривати депозити

- види депозитів

- Депозити до запитання

- Депозити термінового типу

- мультивалютні

- Інвестиційні депозити

- субординований депозит

- Депозит на пред'явника

- заставні

- Пенсійні

- Позитивні і негативні сторони депозитів

- В якій валюті можна відкрити депозит

- Допустимі терміни розміщення депозиту

- можливість поповнення

- Ставки по депозитах

- Терміни нарахування відсотків

- Покрокове керівництво для відкриття депозиту

- Документація для відкриття

- Договір і що в ньому міститься

- Процедура закриття депозиту

- Депозити та оподаткування

- Кращі банки для Відкриття депозітів: ставки и умови

- На що звернути увагу при відкритті депозиту

- Шахрайство з депозитами: як убезпечити себе

- Висновок

Доброго дня! У цій статті ми розповімо про банківських депозитах.

Сьогодні ви дізнаєтеся:

- У чому вигода відкриття депозитів;

- Які види депозитів існують;

- Як правильно розрахувати і відкрити депозит.

щоб примножити свої накопичення , Люди шукають різні можливості і фінансові інструменти. Як скористатися для досягнення такої мети банківськими депозитами, поговоримо сьогодні.

Банківські депозити: навіщо їх відкривати

Депозит - це грошові кошти, які ви передаєте банківській установі на конкретний період часу для отримання прибутку. Для цього проводиться відкриття спеціального рахунку, на якому і зберігаються гроші, а відсотки перераховуються на нього ж.

Депозит , Будучи інструментом для заощадження фінансів, одночасно з цим дозволяє отримувати прибуток.

Зацікавленість фінансових установ у залученні депозитів цілком з'ясовна: надалі вони можуть проводити із залученими грошима різні фінансові маніпуляції, наприклад, видавати кредити.

Різниця, яка сформується між відсотками, які банк виплатить клієнтові і отримає від інших позичальників, буде прибутком. Виходить, що банк - це посередник між позичальником і вкладником.

Відмінності між депозитом і внеском

Часто ми вважаємо, що два цих поняття є синонімами. Почасти це вірно, тому що банківські організації самі не завжди розділяють ці терміни. Але все ж їх потрібно відрізняти. внеском можуть бути тільки гроші, а в поняття депозиту входять: гроші, акції , дорогоцінні метали та інше. Це основна відмінність.

Хто має право відкривати депозити

Це може зробити будь-який громадянин нашої країни, якому виповнилося 14 років. Але розпоряджатися депозитом він зможе тільки з моменту повноліття або з письмового дозволу батьків.

Також депозит може бути відкритий на ім'я дитини, якому немає 14 років.

Якщо людина - громадянин іншої держави або взагалі громадянства не має, депозит він може відкрити, якщо підтвердить право перебувати на території РФ.

види депозитів

Депозити поділяються за кількома критеріями. Давайте зупинимося на цій класифікації докладніше.

За тривалістю:

- Термінового типу;

- До запитання;

- Умовні.

По грошовому обігу:

- безготівкові;

- Готівкові.

За валюті, в якій розміщуються:

За типом власника:

- іменний;

- На пред'явника.

За мети відкриття:

- гарантійний;

- Прибутковий.

За типом оформлення:

- З оформленням ощадкнижки;

- договірної;

- З оформленням сертифіката.

Зараз дамо більш детальну характеристику кожного.

Депозити до запитання

Це найоптимальніший варіант, якщо ви хочете зберегти свої гроші , А не отримати дохід. Період зберігання коштів в цьому випадку необмежений за часом, ви можете відкликати гроші, як тільки вони вам знадобляться. Крім цього такий вид депозиту може бути переданий у спадок.

Цей вид депозиту є рахунок, який відкритий безстроково, пролонгується він в автоматичному режимі.

У чому ж мінус цієї пропозиції? У тому, що прибуток по таких депозитах мінімальна: близько 1,5%. Це пов'язано і з тим, що такі депозити людина відкриває для зберігання коштів, а не для отримання прибутку.

Разом з цим дані рахунки відкривають з метою обслуговування кредитних продуктів, щоб нараховувалися відсотки на залишок за банківськими картками.

Депозити термінового типу

Ось тут якраз головною метою є отримання прибутку. Тому пропонуємо розглянути цей тип депозиту більш поглиблено.

Основні риси депозиту термінового типу:

- Відкрити можна тільки на певний період часу;

- Відкликати кошти з рахунку не можна;

- Термін, на який можна відкрити рахунок, прямо впливає на процентну ставку за депозитом.

Короткострокові.

Досить вигідний варіант і відрізняється від інших своїм терміном дії. При його використанні вигідно розміщувати велику суму грошей, але на короткий термін.

Основна ідея - ви зможете убезпечити готівку між проведенням декількох фінансових операцій.

Такий депозит можете використовувати, якщо:

- Ви хочете отримати дохід від великої суми коштів;

- Зберегти серйозну суму від розкрадання;

- При покупці дорогого майна, наприклад, квартири .

Давайте розглянемо такий приклад. Ви укладаєте угоду з продажу квартири. Покупець оплатив нерухомість готівкою, тобто ви маєте на руках серйозну суму і розумієте, що зберігати її вдома небезпечно.

Тому ви йдете в банківську організацію і відкриваєте депозитний рахунок.

мультивалютні

Його відкриття дає вам можливість переводити гроші всередині депозиту за вашим бажанням. Грошові одиниці знаходяться в нестабільному положенні, тому цілком можна убезпечити свої гроші таким чином. Фінансові аналітики стверджують, що подібні депозити - вигідне вкладення коштів .

Інвестиційні депозити

Це відносно новий продукт. Назвати його депозитом в повному сенсі слова не можна. Це комбінація вкладу термінового типу і інвестицій в пайовий фонд , Який належить банківської організації.

Це ризикована форма інвестування, ви можете як отримати хороший дохід, так і втратити кошти.

субординований депозит

Він відкривається на термін не менше 5 років. Він відрізняється високою вартістю обслуговування і є також інвестиційним фінансовим інструментом.

Депозит на пред'явника

Володіє такими особливостями:

- Простий у використанні;

- На цінні папери ім'я їх власника не вказують;

- Можна відкрити як для розрахунків, так і для довгострокового вкладення.

Переваги у такого депозиту теж є:

- Не потрібно оформляти багато додаткової документації;

- Є анонімним, паспорт ви повинні будете пред'явити, тільки коли будете знімати кошти;

- Підвищена процентна ставка;

- Засоби, які ви зберігаєте на такому депозиті, можна дарувати;

- Не потрібно нотаріально засвідчувати перехід депозиту у спадок.

Мінус тут один, але дуже суттєвий: даний депозит не входить в систему державного страхування.

заставні

Охарактеризувати такий депозит простіше, використовуючи приклад. Його відкривають, якщо орендують житло або інше майно.

Найчастіше ним користуються орендодавці, щоб застрахувати свої квартири від шкоди, яку можуть завдати несвідомі квартиронаймачі.

Пенсійні

Формування відбувається протягом тривалого періоду часу. За кілька років до виходу на пенсію, ви відкриваєте депозитний рахунок накопичувального характеру. На нього вносяться відрахування з зарплатної картки.

Як тільки ви вийдете на пенсію, ви зможете:

- Використовувати депозит за своїм бажанням;

- Вносити деякі суми грошей на цей рахунок;

- Щомісяця отримувати відсотки.

Якщо вирішите вибрати такий депозит, то ретельно ознайомтеся з умовами. Звертайте увагу і на страховку, якщо з банківською організацією щось трапиться, страховка покриє ваш збиток.

Позитивні і негативні сторони депозитів

У звичайних громадян відкриття депозитів та інших вкладів користується великим попитом, так як люди просто бояться втратити гроші, які часом збирають багато років. Позитивні негативні сторони відкриття депозитних рахунків обговоримо зараз.

Позитивні сторони депозиту:

- Проста процедура щодо внесення коштів на рахунок;

- Впевненість в отриманні фіксованого прибутку;

- Держава несе відповідальність за схоронність вкладів і депозитів в розмірі 1 млн. 400 тисяч рублів.

Негативні сторони депозиту:

- Щорічне підвищення рівня інфляції;

- Порівняно невеликі відсоткові ставки.

Що за підсумком? Так, депозитний рахунок відкрити просто. Певною мірою це допомагає зберегти і збільшити ваші накопичення. З іншого боку, невелика прибутковість, а часом і можливість знецінення коштів - це цілком реальні негативні сторони.

В якій валюті можна відкрити депозит

Зараз в більшій частині банківських установ відкриття депозитного рахунку допустимо в валютах різних країн. До речі, від цього часто залежать відсоткові ставки.

Валютний продукт дешевше, ніж рублевий, але можна розмістити кошти одночасно в декількох валютах. Це є своєрідною страховкою в нинішній економічній ситуації.

Допустимі терміни розміщення депозиту

Розмова про терміни розміщення актуальний, якщо ви плануєте розміщувати депозит термінового типу.

Тоді класифікація буде виглядати наступним чином:

- Розміщення на короткий термін - до 1 року;

- Середньостроковий депозит - від 1 року до трьох років;

- Довгостроковий депозит - розміщується на термін від 3 років.

У деяких банках ви можете встановитися термін розміщення ваших коштів особисто. Це називається індивідуальним терміном. Ви самі вибираєте, коли заберете гроші, а значить і можете розрахувати який прибуток від цього отримаєте.

можливість поповнення

Частина депозитів дає таку можливість, інша частина - ні. Наприклад, якщо депозит ощадний, то додаткові внески здійснювати не можна. Якщо ж ви відкрили накопичувальний, то можете поповнювати будь-якими сумами. Ряд банківських організацій встановлює обмеження по сумі, але це роблять не всі.

Також депозит може бути поповнюваним і одночасно з цим на увазі можливість часткового зняття. Але в цьому випадку в договорі обов'язково прописується сума залишку, зняти який можна. Ви можете багато раз знімати частину грошей і вносити їх знову, але залишок повинен бути постійним.

За таких пропозицій зазвичай більш низькі процентні ставки.

Ставки по депозитах

Вони коливаються, причому діапазон великий. Повторимося, за надто привабливими пропозиціями не женіться, вони представляють великий ризик, а страховка вам відшкодує не більш 1 млн. 400 тисяч рублів.

Відсотки по депозитах нараховуються щодня згідно з розпорядженням ЦБ РФ. Їх можуть додавати або до самої суми вкладу, або виплачувати окремо в установлений період часу.

Якщо ви вибрали депозит «до запитання», процентна ставка буде мінімальною.

Терміни нарахування відсотків

Нарахування відбувається в залежності від виду депозиту, який ви відкрили.

Воно може проводитися з капіталізацією або без такої:

- В кінці терміну дії депозитного договору;

- У конкретний часовий період.

Для розрахунку кінцевої суми депозиту застосовується 2 види формул: для обчислення простих і складних відсотків. При розрахунку використовується плаваюча ставка або фіксована. У відмінності цих понять розберемося зараз.

Під терміном «фіксована ставка» розуміють таку, яка прописана в депозитному договорі і весь термін його дії залишається незмінною.

Плаваюча ж ставка може змінюватися протягом терміну дії договору кілька разів. Приклад простий: курс валют змінився, змінилася і ставка.

Щоб розрахувати суму депозиту, потрібно враховувати:

- Суму, яка внесена на депозитний рахунок;

- Ставку в відсотках з депозиту, який ви вибрали;

- Період, в який нараховуються відсотки;

- Тривалість розміщення депозиту;

- Іноді потрібно враховувати, яка процентна ставка використовується.

Зараз ми розглянемо обидві формули, а також наведемо приклади розрахунків.

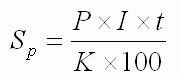

Формула без капіталізації:

- Sp - сума доходу;

- P - сума депозиту;

- I - ставка в% річних;

- t - дні, за які вам нарахують%;

- K - кількість днів в році (365/366).

Приклад 1. Банківська організація прийняла депозит на суму 80 000 рублей на тримісячний термін. Передбачена фіксована ставка - 12,5% річних. Використовуючи формулу, отримаємо такий результат: 80000 * 12,5 * 90/365/ 100 = 2465 рублів.

Приклад 2. Банківська організація прийняла депозит на суму 90 000 рублей на тримісячний термін. Передбачена фіксована ставка - 12,5% річних. Депозит є поповнюваним і на 62 день депозит поповнили на суму 12 000 рублів. Застосовуємо формулу і отримуємо такий результат: 90000 * 12,5 * 61/365/ 100 = 1880 рублів.

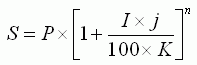

Формула з капіталізацією.

Вона дещо відрізняється від попередньої. Велика частина банківських організацій пропонує депозити з капіталізацією кожен квартал. А інші пропонують проводити капіталізацію в кінці терміну дії депозитного договору, тобто при пролонгації вкладу.

Чесно кажучи, це дуже нагадує звичайний рекламний трюк, який змушує вас не забирати гроші, а продовжувати термін депозиту. При цьому відсотки нараховують за формулою без капіталізації. Виходить, що такий перерахунок суму вашого доходу взагалі не збільшує.

Якщо говорити про формулу, то вона виглядає так:

- I - процентна ставка за рік;

- j - дні, за які буде проведена капіталізація;

- K - кількість днів в році (365/366);

- P - початкова сума депозиту;

- n - кількість операцій по нарахуванню%;

- S - сума, яку ви отримаєте в результаті.

Приклад. Банківська організація прийняла від вас депозит на суму 100 000 рублів на тримісячний термін. Ставка - 12,5% річних. Відсотки нараховують щомісяця. Виходить, що n за формулою дорівнюватиме 3. Вважаємо за формулою: 100000 * (1 + 12,5 * 90/365/100) * 3 = 100 900 рублів.

У продовженні нашої розмови наведемо покрокове керівництво для тих, хто бажає відкрити депозит.

Покрокове керівництво для відкриття депозиту

Відкрити депозит не є проблемою і не викликає ускладнень. Оскільки в даному випадку ви не берете гроші в борг, а, навпаки, дозволяєте банківської організації користуватися вашими засобами. Що потрібно зробити для того, щоб відкрити депозит, обговоримо далі.

Крок 1. Вивчаємо депозити.

Це буде першим кроком. Обов'язково звертайте увагу на умови: процентні ставки, розмір мінімального внеску і так далі. Вибирайте кращі депозити, аналізуйте інформацію.

При виборі не женіться за великим доходом, це завжди високий ризик. Краще віддайте перевагу банківської організації, яка давно діє на ринку і має позитивну репутацію.

Також важливий фактор, що впливає на вибір - доступність інформації про депозити.

Крок 2. Йдемо в банківську організацію.

Після того як вибір зроблений, потрібно відвідати офіс банківської організації. Поспілкуйтеся з фахівцем, уточніть всі незрозумілі моменти і напишіть заяву на розміщення депозиту.

Крок 3. Підписуємо договір.

Перш ніж підписувати, ознайомтеся з ним дуже уважно. Ретельно знайомтеся з інформацією, яка винесена в примітки, виноски, або написана дрібними шрифтом.

Таке ретельне вивчення договору дозволить уникнути неприємних сюрпризів надалі.

Крок 4. Вносимо кошти.

Після підписання паперів внесіть гроші на рахунок. Це можна зробити через операціоніста або через термінал.

Документація для відкриття

У стандартний пакет документації входять:

- Для фізичних осіб - паспорт або другий документ, який підтвердить особистість;

- Заповнену заяву на відкриття рахунку.

для юридичних осіб перелік дещо інший і відрізняється в різних банківських установах, тому інформацію слід уточнювати безпосередньо в офісі банку.

Бланк заяви.

Кожна банківська установа розробляє його форму самостійно. У ньому вам слід вказати мінімальні відомості про себе. Підписується воно вами і співробітником банку, який засвідчує його печаткою.

Договір і що в ньому міститься

Договором визначаються ваші взаємини з банківською організацією. У ньому фіксуються всі моменти, пов'язані зі збільшенням або зменшенням ставок, процедура, яка регулює виплату прибутку і багато іншого. Можна також зробити висновок його на користь третіх осіб, тільки обов'язково прописати цей факт.

Потрібно передбачити різні ситуації і все це вказати в документі, тому що це основна папір, на яку ви будете посилатися, якщо раптом виникне спірна ситуація.

Процедура закриття депозиту

Весь процес буде залежати від того, яким чином ви депозит відкривали. Якщо через інтернет, то особисто йти до відділення банківської організації вам не потрібно. Практично у кожного банку є можливість закриття вкладу та депозиту в режимі онлайн.

У всіх інших випадках питання доведеться вирішувати в банківському відділенні. При цьому вам потрібно звертатися саме в те відділення, де ви цей договір укладали.

Не забудьте взяти з собою паспорт і підписаний договір. Якщо в договорі зафіксована можливість автоматичного продовження і ви з цим згодні, в банк можна не йти. Якщо ж автоматична пролонгація не передбачена, ваш депозит перейде в категорію «до запитання», а значить і% буде мінімальним.

Як закрити депозит достроково.

Ви маєте право зробити це в будь-який час, коли хочете. Суму вашого депозиту і весь прибуток вам віддадуть. Для цього вам достатньо прийти у відділення банку, взявши з собою договір і паспорт.

Потім ви пишіть заяву, що хочете забрати гроші достроково, після чого всі засоби вам повертають.

Депозити та оподаткування

У нашій країні практично всі доходи оподатковуються. Це відноситься як до простих громадян, так і до організацій. Тому депозитні договори прибутковим податком повинні обкладатися.

Інша справа, що для цього повинні складатися певні умови. Вони полягають у наступному: якщо ви фізособа, то податок потрібно буде заплатити, якщо дохід по депозиту на 5% перевищить ставку рефінансування.

Термін розміщення депозиту на оподаткування не впливає жодним чином.

Щоб уникнути можливих проблем з ФНС, заздалегідь уточніть, чи не потрапляє ваш депозит в категорію неоподатковуваних.

Кращі банки для Відкриття депозітів: ставки и умови

Ось ми и підійшлі до практичної части Нашої сьогоднішньої розмови. Пропонуємо вашій увазі ТОП-20 банківських установ, які пропонують оптимальні та вигідні умови по відкриттю депозитів для своїх клієнтів.

Ця інформація призначена суто для ознайомлення, рекомендаційного характеру вона не носить. Крім цього, дані за умовами відкриття отримані з офіційних сайтів банків, вони можуть змінюватися в залежності від політики банківської організації.

Банківська установаМаксимальний термінМаксимальна% ставкаСума для відкриттяВТБ-24 24 місяці і далі до 7,4% від 200 000 рублів Хоум кредит 36 місяців до 8,15% від 1000 до 3 млн. Руб. Россельхозбанк 1065 днів до 8,75% від 500 до 50 000 руб. Сбербанк 36 місяців до 5,15% від 1000 рублів Тінькофф 24 місяці до 8,8% від 50 000 рублів Авангард 24 місяці до 7,75% від 10 000 рублів Відкриття 24 місяці до 8,3% від 50 000 рублів Альфа-банк 36 місяців до 7,23% від 10 000 рублів Російський стандарт 36 місяців до 8,5% від 10 000 рублів Зв'язок банк 36 місяців до 8,4% від 10 000 рублів Балтійський банк 4 місяці до 5,8% від 10 000 рублів Пошта банк 12 місяців до 8,25% від 50 000 рублів ОТП 225 днів до 8,0% від 30 000 рублів Югра банк 1100 днів до 10% від 50 000 рублів Московський індустріальний банк 24 місяці до 8,5% від 1000 рублів Відродження 36 місяців до 7,8% від 100 000 рублів Траст 24 місяці до 8, 75% від 50 000 рублів Бінбанк 24 місяці до 8,5% від 10 000 рублів Юніаструм (східний) 36 місяців до 8,53% від 30 000 рублів Приватні 12 місяців до 15% від 5000 рублів

Отже, які висновки можна зробити з інформації, яка розміщена в цій таблиці?

Ми бачимо, що ставки, безумовно, залишають бажати кращого. Максимальну пропонує Приват банк, але його особливість в тому, що основний його офіс знаходиться на території України, в Росії представництва є, але багато хто з них закрилися.

Якщо говорити про російських банківських установах, то максимальну ставку пропонує Югра банк. Найдивовижніше, що найнижчі ставки по депозитах і внесках пропонує Ощадбанк РФ, хоча він є старожилом на ринку банківських послуг і є стійкою і стабільну організацію.

Рівень інфляції на сьогодні за даними Росстату становить 85%, а в реальності, за словами ряду експертів, майже 16%. Тому для отримання реального доходу потрібно використовувати в комплексі кілька фінансових інструментів.

На що звернути увагу при відкритті депозиту

Якщо ви вирішили відкрити депозитний рахунок, то варто приділити особливу увагу таким деталям:

- Чи є банківська організація учасником програми державного страхування вкладів;

- Чи є можливість забирати депозити раніше терміну;

- Яким чином нараховуються відсотки;

- Чи бере банківська організація комісію за виведення відсотків або депозиту;

- Чи буде у вас можливість здійснювати поповнення коштів;

- Чи діє послуга автоматичного продовження договору.

Крім цього, є ряд помилок, які допускають практично всі вкладники. Банківські співробітники через незнання або часом навмисно приховують або недоговорюють цю інформацію.

1. Дані про процентні ставки.

Дуже поширений виверт. Перед цифрами, які позначають відсотки, стоїть прийменник «до». В цьому і полягає головна умова. Природно, що 25% -я ставка по депозиту. Але цей самий привід в результаті повністю змінює картину прибутковості.

Вивчайте договір ретельно, така ставка взагалі може діяти 2-3 дня. При цьому звинуватити банк у брехні ви не зможете.

2. Проблеми з частковим зняттям.

Це хороша можливість користуватися засобами. На перший погляд, ви не несете ніяких втрат, але це не так. Ви втрачаєте ті відсотки, які могли б бути нараховані на ту суму, яку ви зняли. Їх отримує банківська організація.

3. Зміна тарифікації на обслуговування.

Поширений «підводний камінь». Якщо ви відкриваєте депозит вперше, то можете і не звернути увагу на те, що розрахункове обслуговування проводиться за тими тарифами, які встановлює банківську установу. Це означає тільки те, що в будь-який момент ці тарифи можуть бути змінені в бік збільшення.

Ця інформація далеко не завжди доводиться до клієнта, так як це може елементарно його відлякати. Цим способом банк знижує прибутковість депозитів і вкладів, за якими високі процентні ставки.

4. Оплата за малозначні послуги.

Це може бути згадано в договорі по депозиту, але побіжно. Якщо ви це підпишіть, то автоматично погоджуєтеся на плату за смс, онлайн-банкінг та інше.

5. Послуги додаткового характеру.

Найпростіший спосіб отримати прибуток від неуважності клієнта. Вас можуть умовити оформити картку, за обслуговування якої не потрібно платити. Але через деякий час обслуговування стане платним, причому за тарифами, встановленими банківською організацією, а ви понесете фінансові збитки.

Порадити в таких ситуаціях можна тільки одне: вивчайте кожну строчку договору і аналізуйте, чи вигідно вам це і не втратите ви кошти.

Шахрайство з депозитами: як убезпечити себе

Напевно, кожен з нас знає далеко не одну історію про шахрайство з грошима. Яким чином вас може обдурити недобросовісна банківська організація, розповімо далі на прикладі.

Громадянка І. в березні 2015 року відкрила в одному з банків свого міста депозитний рахунок і внесла на нього 30 000 доларів. Протягом деякого часу вона регулярно отримувала належні відсотки і була цілком задоволена. А зовсім недавно, в травні поточного року дівчина вирішила депозит забрати.

Яке було її здивування, коли співробітник банку роз'яснив, що такий депозит у них не зареєстрований. У такій ситуації причин буває декілька: або договір спочатку укладався з юридичними порушеннями, або мають місце навмисні дії банківської організації.

Якщо має місце перша причина, то надходити потрібно наступним чином: ви повинні бути впевнені, що співробітник, який приймає у вас депозит, має на це повноваження. Якщо ж він таких повноважень не мав, то депозитний договір не вважається укладеним, а значить, наслідків юридичного характеру для банківської організації немає.

У разі громадянки І. мала місце друга ситуація і їй довелося звертатися за захистом своїх прав до судових органів. Так як документація, що підтверджує відкриття депозиту, була у неї на руках, рішення суду було винесено на користь І.

Висновок

Шановні читачі! Відкриття депозиту - хороший метод інвестування і збільшення заощаджень. Однак для отримання більш серйозного доходу варто застосовувати одночасно кілька фінансових інструментів. При цьому обов'язково звертайте пильну увагу на тонкощі відкриття депозитів, про які ми вже говорили сьогодні.

У чому ж мінус цієї пропозиції?Що за підсумком?