Ринок p2p-кредитів, тобто позик від фізичних осіб фізичним особам за допомогою онлайн-платформ без участі банків, рішуче нарощує обсяги: з'являються нові сервіси, що відбулися гравці отримують великі інвестиції. Багато ЗМІ, не економлячи в виразах, називають поширюються сервіси P2P-кредитування "вбивцями банків". Так що ж таке P2P-кредитування? Rusbase вже відповідав на це питання в жовтневому огляді . Сьогодні уважніше розглянемо цей ринок, зокрема - російські P2P-стартапи, а також сервіси онлайн-кредитування, близькі до МФО.

P2P-кредитування, person-to-person lending, peer-to-peer investing, "однорангове кредитування", "кредитування від людини до людини", "соціальне кредитування" - це пряма видача позик від вкладника позичальнику без участі традиційних фінансових інститутів, то є - банків. Цю послугу надають інтернет-сервіси, де користувач може виступити як в ролі кредитора, так і в ролі позичальника. Такий собі натуральний обмін грошима: один вкладає, інший бере. Дешевизна онлайн-майданчики, на відміну від дорогого посередництва банку, теоретично дозволяє подібних сервісів робити низькі ставки на споживчий кредит, а інвесторові - збільшити дохід від вкладу. Якщо сервіс бере скромні 1-2% комісійних, то кредит видається під 20% і за вирахуванням комісії, кредитор отримує свої 19% замість 10% за вкладом, а позичальникові кредит обходиться в 21% річних. Однак на практиці це іноді виглядає інакше, особливо на російському ринку.

Зрозуміло, до нового виду кредитування поки ставляться з певною обережністю, і не випадково. Безпека вкладів забезпечують самі сервіси, намагаючись отримати максимальну інформацію про клієнтів, однак лазівки залишаються, а правова система ніяк не контролює цей вид фінансових відносин. Довіряти чи свої гроші P2P-компаніям чи ні, варто судити, подивившись на досвід інших вкладників, а також на зростаючі обсяги ринку. За даними UK Peer to Peer Finance Association, на кінець 2013 року було зареєстровано 3,7 тис. P2P-позичальників бізнесменів і 70 тис. Позичальників, що взяли кредит на споживчі потреби. На них припадало понад 86 тис. Активних кредиторів. В цілому за минулий рік світовий обсяг ринку виріс на 121%.

Перший подібний сервіс з'явився в Великобританії в 2005 році під неоднозначним для російського вуха назвою Zopa (Zone of Possible Agreement). Zopa і зараз залишається найбільшою пиринговой майданчиком в країні з базою понад 500 тис. Клієнтів і обсягом виданих кредитів більш 469 млн фунтів стерлінгів. Роком пізніше в США з'явилося ще два серйозних гравця на ринку P2P-кредитування: Prosper і Lending Club . До 2014 року в світі поширилося досить багато подібних проектів і багато хто з них починають залучати великі фінанси від відомих інвесторів. Наприклад, Prosper в 2011 році отримав в загальній сумі $ 95 млн інвестицій, серед яких гроші від фонду Еріка Шмідта, голови ради директорів Google. А в найбільший на сьогодні сервіс Lending Club, оцінений в $ 2,3 млрд, вклав $ 57 млн власник Mail.ru Group Юрій Мільнер. Серед популярних зарубіжних p2p-компаній також міжнародна Kiva , Сommunitylend.com (Канада), Smava.de (Німеччина). У США навіть з'явився стартап, який об'єднав дві такі революційні тенденції в економіці, як біткоіни і однорангове кредитування: через платформу BTCJam можна отримати в кредит кріптомонети.

Російський ринок P2P-кредитування

До Росії сервіси p2p-online-кредитів дійшли тільки в 2010 році, а активно функціонувати почали тільки в 2012 році. Сам ринок представлений здебільшого системою мікропозик. В огляді ми враховували компанії, які діють і по класичній системі peer-to-peer, тобто, приймають вклади від населення, так і проекти, близькі до МФО, засновані на довірі та здійснюють кредитування онлайн, але на гроші фондів або професійних інвесторів.

Одна і найстаріших компаній - "Вдолг.ру" . Сервіс дозволяє взяти кредит без довідок і поручителів онлайн. Позичальник заповнює на сайті кредитну анкету, адміністрація перевіряє інформацію і привласнює клієнту рейтинг від 1 до 100. Якщо клієнт надасть кредитну історію, то це значно збільшить рейтинг і довіру кредиторів. Зобов'язання позичальник бере такі ж, як і в банку, укладаючи договір позики: відносини після регулюються відповідною юридичною інструментарієм. Позики від 2 тис. До 100 тис. Рублів, в середньому видаються суми приблизно в 5 тис. Рублів. Відповідно, процентна ставка для позичальника розраховується адміністрацією в залежності від кредитної історії клієнта. В середньому це 25%, як стверджує гендиректор компанії, Антон Тарасов. Що стосується, відсотків для вкладників, то ефективний показник - це 30%. Мінімальна інвестиція - 4 тисячі рублів, рекомендована для зниження збитків - від 40 тисяч. На сайті є розрахункова таблиця для вкладників.

Антон Тарасов, гендиректор компанії "Вдолг.ру":

Антон Тарасов, гендиректор компанії "Вдолг.ру":

Як джерело для фінансових вкладень, наш інструмент скоріше не конкурує з іншими, а доповнює їх. Він знаходиться в тій зоні ризику і прибутковості, в якій немає тих інших конкурентів. Якщо ми візьмемо Forex, то це величезний ризик і, може бути, хороша прибутковість, але при цьому це мало кому вдається. Інша крайність - це банки: стовідсоткова прибутковість, але низькі відсотки. Якщо дивитися на ринок вище і взяти акції, де велика прибутковість, ніж у банків, менший ризик, ніж у Forex, але ймовірність повної втрати грошей. Для акцій потрібен високий професіоналізм у інвестора, щоб розуміти, що робити, коли котирування йдуть вниз. Простіше трохи з облігаціями, але по ним прибутковість не сильно вище, ніж по депозитах в банку. Таким чином, ми знаходимося посередині. Наш інструмент зрозумілий. Зрозуміло, хто це і що це, куди вкладають і звідки, взагалі, гроші. Можна довіряти і можна вкладати: для інвесторів ми радимо диверсифікацію портфеля за різними напрямками, серед яких наш інструмент, як доповнюючий.

схожа система "Кредитна Біржа" системи Webmoney також успішно працює вже кілька років і визнана експертами. Щоб отримати позику, ви повинні повинні мати у своєму розпорядженні електронним гаманцем, підключеним до системи Transfer. Ви вказуєте, яку суму, на який термін і під які відсотки готові надати позику, а система підбирає відповідні пропозиції. Відповідно, пропозиції формують також користувачі: якщо у вас є яка-небудь вільна сума, тут ви самі можете видати споживчий кредит. Ставка позики становить в середньому 25%. За всю історію роботи видано понад 91 тис. Кредитів на загальну суму майже $ 30 млн. Безпека вкладів гарантується спеціальної атестацією користувачів, проте експерти радять перевіряти своїх позичальників і самостійно, хоча при видачі кредиту також оформляється договір позики, який є гарантією при судових позовах.

За схожим принципом працює сайт "БезБанка" . Топові пропозиції кредиторів і позичальників ранжуються на головній сторінці, користувач реєструється, проходить перевірку сервісу і отримує рейтинг. В системі "Безбанка" зареєстровано 21 тис. Користувачів, укладено 17 тис. Угод на суму близько 140 тис. Руб.

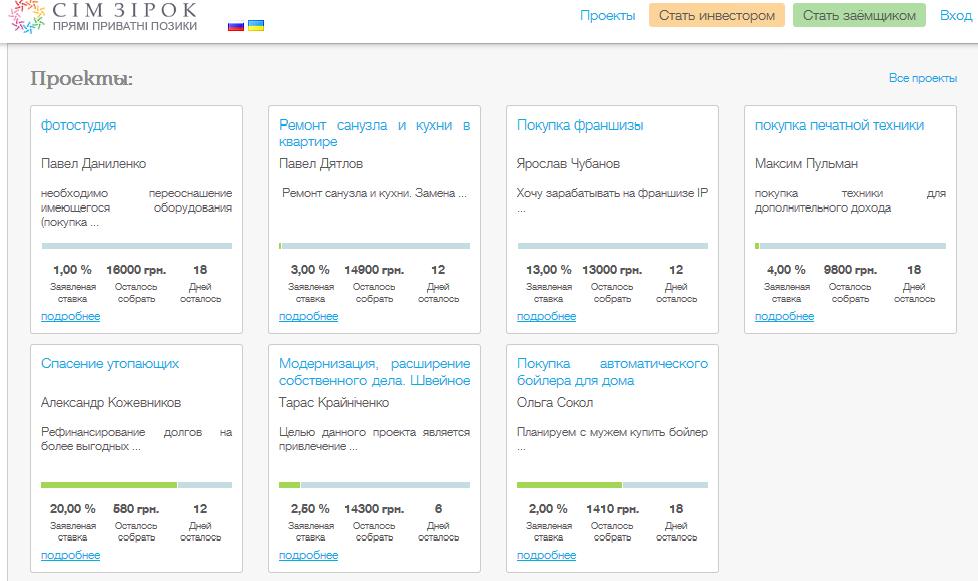

Ще один особливий вид мікрозаймових сервісів - це такий собі "околокраудвестінг", тільки без венчурної складової. Це, наприклад, сервіс LoanBerry , Який діє за тим же P2P "сценарієм", де кредитори зустрічаються з позичальниками, але тут вказується, на що береться або дається в борг (ремонт квартири, наприклад). Кредитори можуть формувати частину суми - виходять збори, як на краудплатформах. Схожий сервіс є і в Україні - це стартап SimZirok . Проект поки єдиний в своєму роді на українському ринку, запустився недавно, отримав інвестиції від Імперіус Груп (РВК). Його особливість - примусова диверсифікація, тобто обмеження максимальної суми інвестиції в один позику одним кредитором і абсолютно унікальний аукціонний метод встановлення процентної ставки. Тут користувачі оголошують і про свої проекти, і, наприклад, про бажання "купити з чоловіком автоматичний бойлер".

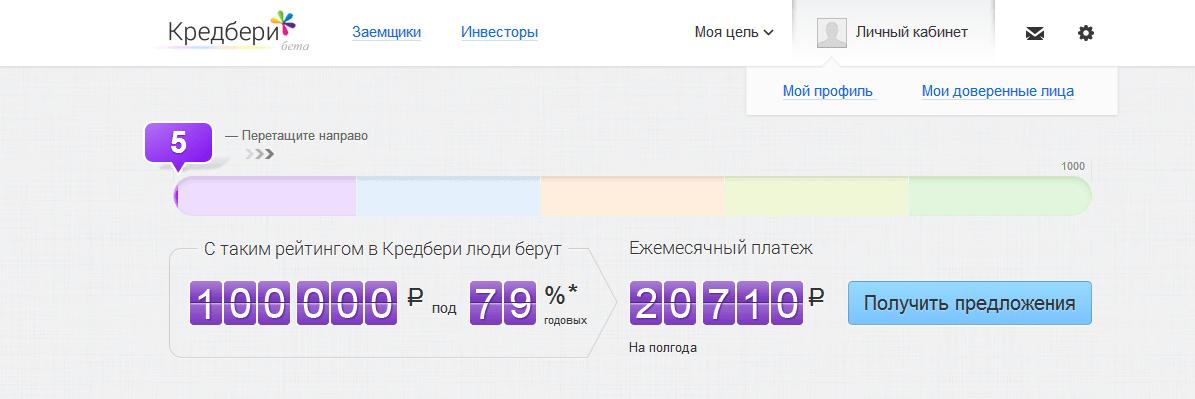

Минулого місяця на P2P-ринок вийшов новий гравець - проект Credberry.ru , Який запустив Максим Ноготков, власник групи компанії "Зв'язковий". Проект згенерував досвід своїх конкурентів і придумав комбінований механізм: кредити один одному, розрахунок ставок по рейтингу, розрахунок рейтингу по кредитних історій, друзі-поручителі та відгуки користувачів-позичальників. По-перше, Credberry шукає заявки для банків, серед яких "Связной.Банк" і "Ренесанс Кредит". По-друге, через цю платформу можна знайти і приватного інвестора. Сервіс називає свої послуги "довірчим кредитуванням". У рейтингу враховується обсяг даних, профілі в соцмережах, відгуки друзів, користувачів. Крім того, ви проходите спеціально розроблені тести по банкам. Сервіс поки доступний в бета-версії.

Є також ряд компаній, що знаходяться на периферії P2P-кредитування, тому що приймають не вклади населення, а гроші професійних інвесторів і фондів. Вони ближче вже до мікрофінансовим організаціям, але також оформляють позики онлайн. Процентні ставки тут колосальні, але такі види кредитів розраховані на тих, кому потрібно отримати маленькі гроші терміново на короткий термін. Наприклад, якщо вам потрібно терміново віддати орендну плату за квартиру, а у сусіда попросити в борг соромитеся! Крім того, такі сервіси цікаві для великих інвестицій, оскільки дуже прибуткові.

платформа MoneyMan була заснована в 2011 році Борис Батін і Олександром Дунаєвим, в 2012 році сервіс почав свою роботу, а в 2013 році власники оголосили про закриття Series A фінансування в розмірі $ 3 млн. Влітку минулого року отримали інвестиції від Вадима Димова (продукти "Димов", мережа магазинів "Республіка"). За словами Бориса Батіна, це "перший в Росії сервіс, який автоматизовано обробляє заявки і видає позики повністю онлайн". Сервіс видає термінові позики до 15 тис. Руб. Оформлення за 5 хвилин, гроші в той же день, не виходячи з дому. Хоча в мережі є негативні відгуки, що бувають затримки і деякі інші помилки. Однак для клієнта сервіс, дійсно, зручний: на сайті є дуже зрозумілий калькулятор позик, а також розумна маркетингова система бонусних балів за своєчасне погашення кредиту, які можна надалі використовувати для продовження терміну позики, зниження процентної ставки або збільшення суми до 30 тис руб. Правда, відсотки виходять вкрай високими: якщо взяти 8000 рублів, припустимо, на місяць, то доведеться переплатити більше половини. А це, якщо прикинути на калькуляторі, і співвіднести з довгостроковим кредитом в банку або через P2P ... увагу: 744% річних! Комісія, звичайно, колосальна, але це плата за терміновість і відносне невтручання в кредитну історію.

Аналогічні сервіси - Milli і "Каса 365" . Milli - дуже амбітний стартап, який співпрацює з "Евросетью". Можна отримати позику до 30 тисяч, маючи всього лише профіль в одній із соціальних мереж, після прийти в один із салонів мобільного ритейлера на карту "Кукурудза". "Каса 365" видає від 2 тис руб. до 15 тис. руб на 5-15 днів.

Експерти про перспективи і проблеми ринку P2P-кредитування

Антон Тарасов, гендиректор компанії "Вдолг.ру":

Основна проблема - це недосконалість нашого банківського законодавства. Сам механізм укладення позик аналогічний як в Росії, так і в Англії і США, але в питанні взаємодії кредитора і позичальника, у вигляді передачі грошей, ми просідати щодо розвинених країн. У тій же Англії є, наприклад, рахунки довірчого управління. Вони мають набагато ширший аспект використання, ніж в Росії. У Росії це управління цінними паперами, а там це може бути все що завгодно - і матеріальні речі, і брокерські. Це спрощує саму систему розрахунків. У всьому іншому ми нічим не гірше, не краще. Тільки на Заході грошей більше в частині фондування кредиторів. Там кредиторів просто фізично більше. Люди просто ще не звикли до того, що є альтернатива банкам, що можна заробити десь, окрім як в банку, і понести якийсь мінімальний ризик.

Борис Батин, співзасновник проекту MoneyMan:

Борис Батин, співзасновник проекту MoneyMan:

Безумовно, бізнес, створений за принципом P2P, цікавий, і, як показують міжнародні аналоги, вельми прибутковий (наприклад Zopa.com). Але потрібно враховувати, що, незважаючи на схожість кінцевого продукту (позики), P2P і B2C - це 2 принципово різних бізнесу. У разі мікрофінансових організацій, як наша, заробіток йде за рахунок якісної оцінки позичальника. P2P - це платформний бізнес, заснований на комісії з залученням 2 сторін. МФО мають більше ризиків, так як фондування йде з власного бюджету, але потенційно більш прибутковий. Проекти P2P вимагають більше часу для розвитку, потенційний заробіток нижче, але і ризики нижче. Що стосується проблем, то компанії, засновані на платформі P2P, стикаються з такими ж, з якими стикається будь-який новий бізнес - це недовіра з боку споживача. По суті, людина дає позику повинен довіритися платформі або брокеру при оцінці потенційного позичальника. А в Росії, на жаль, мало хто може грамотно оцінити ризики при видачі позики. Також є ряд юридичних проблем (наприклад закони про кредитні історії) які ускладнюють роботу P2P-сервісів.

В'ячеслав Артамонов, керівник компанії SimZirok:

В'ячеслав Артамонов, керівник компанії SimZirok:

Проблеми ринку можна довго перераховувати. Відсутність ефективної системи банківських безготівкових платежів (пряме списання та резервація) і електронного банкінгу. Недостатній розвиток (функціональність) і ефективність систем електронних грошей. Відсутність законодавства і практики використання escrow accounts (segregated accounts). Загороджувальні тарифи платіжних систем Visa і MasterCard. Скептичні настрої інвесторів / кредиторів. Недостатнє (хоча і високе) проникнення Інтернету. Відсутність чіткої схеми ідентифікації клієнтів в онлайні, що характерно не тільки для ринків Росії і України. Труднощі отримання даних про клієнтів з електронних баз даних, включаючи бюро кредитних історій. Немає достатньої практики розгляду подібних справ у судах. Відсутність чіткого поняття «чистий процентний дохід» (відрахування неповернених боргів з суми доходів). Відсутність чіткого механізму колективного прийняття рішення позикодавцями (не існує поняття «синдикований позику» - аналог «синдикований кредит»). Відсутність чіткого механізму передачі (продажу) боргів колекторським агентствам.

Дмитро Алімов, керуючий партнер Frontier Ventures:

Дмитро Алімов, керуючий партнер Frontier Ventures:

P2P-проекти інвестиційно привабливі, так як вони складають конкуренцію банківських сервісів. При правильній організації бізнесу їх витрати нижче, що дає їм конкурентну перевагу перед традиційними інструментами запозичення і накопичення (перш за все, банківськими продуктами). На ринку не вистачає високоякісних проектів у всіх сегментах, але особливо помітна їх нестача в сегменті p2p-кредитування малого бізнесу. Якщо у вас є новини, пишіть на [email protected] . Ми читаємо всі листи.

Знайшли друкарську помилку? Виділіть текст і натисніть Ctrl + Enter

Так що ж таке P2P-кредитування?Знайшли друкарську помилку?