На роботах з шкідливими, важкими і небезпечними умовами праці організація обчислює страхові внески в ПФР за додатковими тарифами.

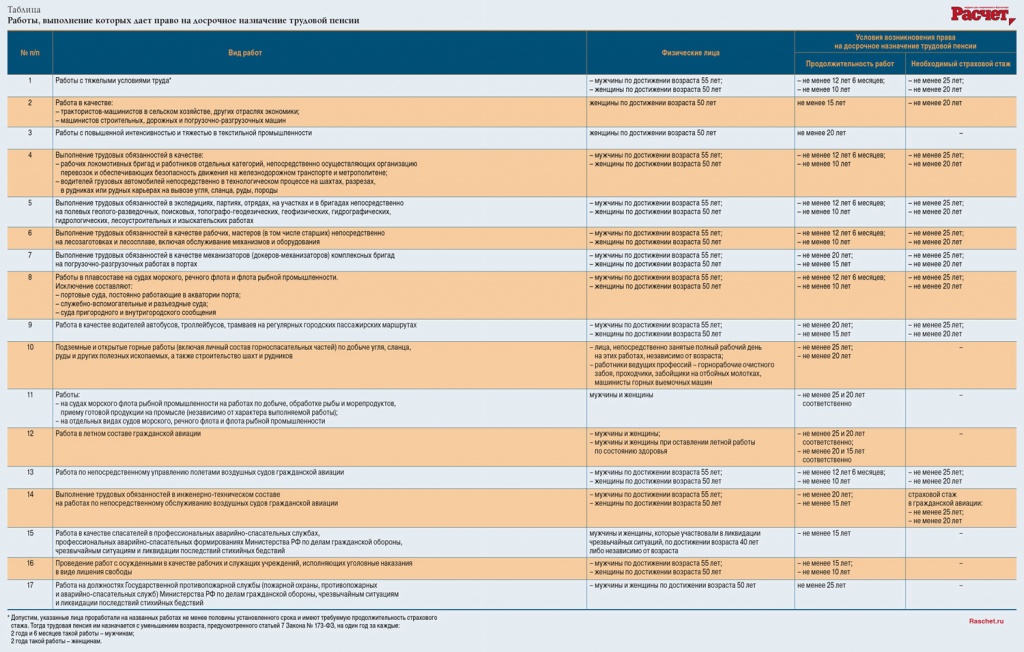

Право на трудову пенсію по старості мають чоловіки, які досягли віку 60 років, і жінки, яким виповнилося 55 років. При цьому трудова пенсія призначається за наявності не менше п'яти років страхового стажу. Але для деяких працівників час заслуженого відпочинку починається значно раніше. Так, у підпункті 1 пункту 1 статті 27 Закону від 17 грудня 2001 року № 173-ФЗ зазначено, що чоловікам її починають виплачувати після досягнення 50 років, жінкам - після досягнення 45 років. Кому саме покладена рання пенсія, ми вказали в таблиці.

Дане правило правило діє тільки в тому випадку, якщо співробітник: пропрацював не менше 10 років (чоловіки) і 7 років 6 місяців (жінки) на підземних роботах, на роботах з шкідливими умовами праці та в гарячих цехах; має страховий стаж не менше 20 і 15 років (для чоловіків і жінок відповідно).

Компенсаційна виплата, пов'язана з відшкодуванням витрат на профпідготовку, перепідготовку та підвищення кваліфікації, не підлягає обкладенню внесками згідно з підпунктом «е» пункту 2 частини 1 статті 9 Закону № 212-ФЗ. Підстава - частина 1 статті 8 згаданого закону.

Щоб у Пенсійного фонду були кошти для ранніх пенсіонерів, держава зобов'язала компанії виплачувати додаткові кошти. Так, в 2013 році організації повинні були застосовувати такі тарифи допвзносов: 4 відсотки - для працівників, зайнятих на видах робіт, зазначених в пункті 1 таблиці, і 2 відсотки - для співробітників, зайнятих на видах робіт, зазначених в пунктах 2-17 таблиці.

При повній зайнятості

Припустимо, працівник протягом місяця був повністю зайнятий на роботах, зазначених у таблиці. Згідно з роз'ясненнями Мінпраці, наведеними в листах від 30 квітня 2013 року № 17-4 / 727 і від 29 квітня 2013 року № 17-3 / 10 / 2-2415, страхові внески фірма обчислює за відповідним додатковим тарифами з усіх нарахованих у цьому місяці в користь працівника виплат і винагород (в т. ч. премій за минулі періоди). Звичайно, якщо ці гроші включаються до бази для нарахування страхових внесків відповідно до положень частини 1 статті 8 Закону від 24 липня 2009 року № 212-ФЗ. Слід мати на увазі, що при цьому гранична величина бази для нарахування страхових внесків (у 2013 році - 568 000 руб.) Не враховується.

приклад

Працівник ТОВ «Шахтпроект» А.А. Іванов більше 25 років зайнятий повні робочі дні на будівництві підземних копалень.

У червні 2013 року йому було нараховано:

- заробітна плата - 150 000 руб .;

- премія за I квартал - 75 000 руб .;

- компенсаційна виплата, пов'язана з відшкодуванням витрат на професійну перепідготовку, - 40 000 руб.

У базу для нарахування внесків до ПФР за додатковим тарифом даному працівнику фірма включить тільки суми заробітної плати та премії. Всього 225 000 руб. (150 000 + 75 000). Компенсаційна виплата, пов'язана з відшкодуванням витрат на профпідготовку, перепідготовку та підвищення кваліфікації, не підлягає обкладенню внесками, згідно з підпунктом «е» пункту 2 частини 1 статті 9 Закону № 212-ФЗ. Підстава - частина 1 статті 8 згаданого закону.

Відносно А.А. Іванова база для нарахування внесків з початку розрахункового періоду наростаючим підсумком склала 1 050 000 руб. Це більше граничної величини на 482 000 руб. (1 050 000 - 568 000). Однак зазначене перевищення для обчислення страхових внесків за додатковим тарифом фірма не врахує на підставі частини 3 статті 58.3 Закону № 212-ФЗ.

Сума внесків в ПФР за додатковим тарифом, обчислена за червень, щодо А.А. Іванова складе 4500 руб. (225 000 руб. * 2%).

Внески по доптаріфам з виплат і винагород на користь працівника не обчислюються, якщо:

- працівник протягом місяця, в якому нараховуються виплати, ні зайнятий на роботах з шкідливими, важкими і небезпечними умовами праці;

- період такої роботи не включається в стаж, що дає право на дострокове призначення трудової пенсії по старості, згідно з Правилами, затвердженими постановою Уряду РФ від 11 липня 2002 року № 516.

При часткової зайнятості

На практиці не виключені випадки, коли працівник протягом місяця частково зайнятий як на роботах зі шкідливими, важкими і небезпечними умовами праці, зазначених у таблиці, так і на інших посадах. Тоді бухгалтер обчислює внески за формулою:

Сума внесків в ПФР = [Сума нарахованих за місяць виплат і винагород (включаючи премію) / Кількість фактично відпрацьованих днів на відповідних видах робіт із шкідливими, важкими і небезпечними умовами праці] * Додатковий тариф

Ця формула актуальна і в тому випадку, якщо протягом місяця співробітник був частково зайнятий на роботах з шкідливими, важкими і небезпечними умовами праці, до яких застосовуються різні тарифи допвзносов. Наприклад, частина часу працював на роботах, зазначених у пункті 1 таблиці, а потім був зайнятий на роботах, зазначених у пунктах 2-17 таблиці. Аналогічні роз'яснення наведено у листі Мінпраці Росії від 23 квітня 2013 року № 17-3 / 10 / 2-2309.

момент нарахування

Премію за результатами зайнятості за звітний період (місяць звітного періоду), в якому фахівець працював на роботах зі шкідливими, важкими і небезпечними умовами, зазначених в таблиці, організація може нарахувати на його користь в поточному місяці наступного звітного періоду. Однак тоді співробітник може бути вже зайнятий на роботах, зазначених у пункті 1 таблиці.

Так за якою ставкою оподатковувати премію в аналогічному випадку?

На думку Мінпраці, наведеним в листі від 30 квітня 2013 року № 17-4 / 727, така премія в поточному звітному періоді (періоді нарахування) включається в оподатковуваний базу для обчислення страхових внесків за додатковими тарифами, зазначеним в частині 1 статті 58.3 Закону № 212 ФЗ. Тобто за ставкою 4 відсотки (для 2013 року). Застосування того чи іншого доптаріфа залежить від моменту нарахування виплати. Час, за яке вона виплачується, не має значення.

Місце в звітності

На закінчення варто відзначити, що розділ 2 розрахунку за формою РСВ-1 ПФР, яка затверджена наказом Мінпраці від 28 грудня 2012 № 639н, в тому числі включає в себе: підрозділ 2.2. У ньому наводиться розрахунок внесків по доптаріфу для окремих категорій платників, зазначених у частині 1 статті 58.3 Закону № 212-ФЗ і підрозділ 2.3, де відображається розрахунок внесків по доптаріфу для окремих категорій платників зазначених в частині 2 статті 58.3 згаданого закону.

Таблиця. Роботи, виконання яких дає право на дострокове призначення трудової пенсії

( Дивитися в новому вікні )

Практична енциклопедія бухгалтера

Всі зміни 2019 роки вже внесені в бератор експертами. У відповіді на будь-яке питання у вас є все необхідне: точний алгоритм дій, актуальні приклади з реального бухгалтерської практики, проводки і зразки заповнення документів.

дізнатись детальніше

Так за якою ставкою оподатковувати премію в аналогічному випадку?