Багато клієнтів банків в подиві, чому відмовляють і не дають кредит з гарною кредитною історією. Здавалося б, такий клієнт вже завоював довіру у банків і давно показав себе надійним платником.

Чому банки відмовляють у видачі кредиту?

Виділяють кілька основних причин, які можуть призвести до негативного вирішення по заявці клієнта з позитивною КІ. Стабільний і високий дохід і хороша історія - це не гарантія, що клієнт отримає позитивну відповідь.

Справа в тому, що банківська служба безпеки оцінює потенційного позичальника по величезній кількості критеріїв, і навіть якщо за одними ви пройшли, найменша нестикування з портретом "ідеального" позичальника - і ви отримуєте відмову. Це відноситься і до постійних і до зарплатних клієнтам.

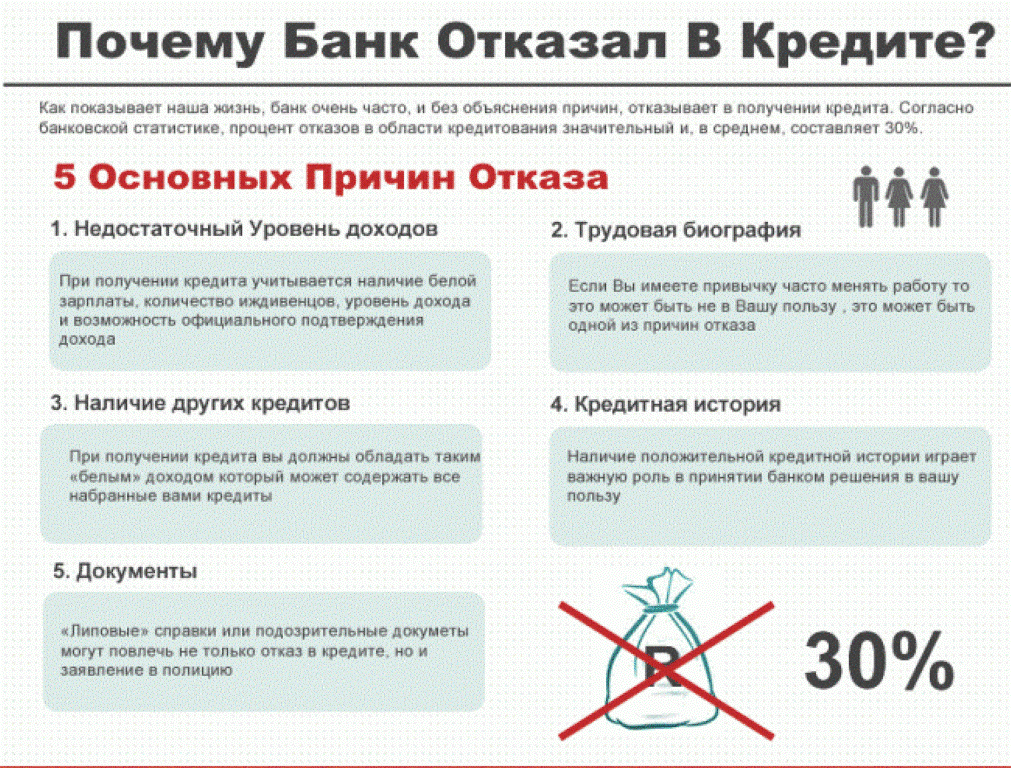

До основних причин відмов таким клієнтам відносять такі:

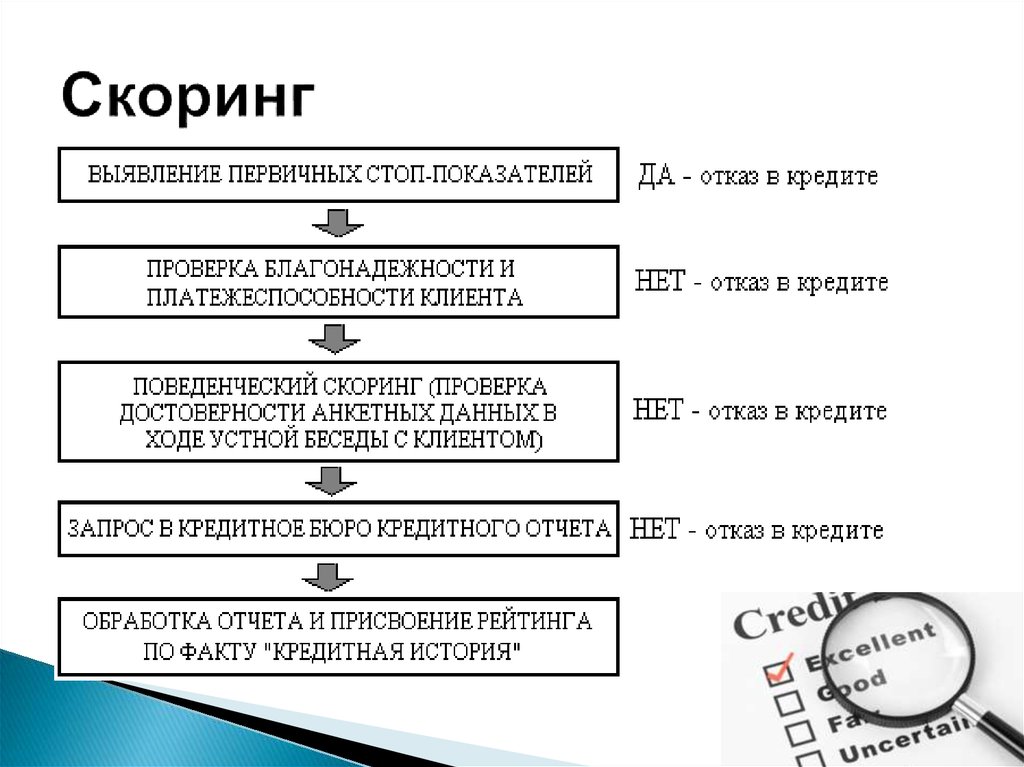

- Претендент не пройшов скоринг банку. У багатьох банків є система оцінки потенційного позичальника - скорингова система. При проходженні через неї клієнту можуть відмовити ще перед розглядом заявки службою безпеки, якщо він не відповідає будь-яким вимогам банку. Параметри скорингу у кожного банку свої і є закритою інформацією. Тому клієнтам складно визначити, за якими саме критеріями він не пройшов.

- Невідповідність умов кредитного продукту (вік, перший внесок, стаж роботи та ін.). Детальніше про вимоги до позичальників, наприклад при отриманні в Ощадбанку, читайте тут

- Прострочення за діючими кредитами. Детальніше про кредитну історію ви можете прочитати тут

- Судимість в сьогоденні або минулому часі.

- Велика закредитованность (відразу кілька позик в різних банках на солідну суму). Якщо у претендента є кілька діючих позик, то в отриманні ще одного можуть відмовити. Якщо загальна заборгованість разом з новим буде менше половини щомісячного доходу, то ймовірність, що позику вам видадуть, велика. Інакше потрібно погасити хоча б частину і звернутися в банк знову. Можна також надати документи, які підтверджують те, що, по мимо офіційного доходу, у вас є ще й неофіційні джерела.

- Звернення клієнта за кредитом відразу в кілька місць, а також отримання відмов в інших банках.

- Неохайний зовнішній вигляд позичальника, алкогольне сп'яніння.

- Занадто висока зарплата, що викликає підозру. У цьому випадку банку буде не зрозуміло, для чого людина звертається за кредитом.

- Надання неправдивої інформації в заявці. При заповненні анкети будьте уважні, некоректні дані можуть спричинити за собою відмову. Часто позичальники, які не працюють офіційно, намагаються обдурити, надаючи «липові» документи. Робити цього не варто, так як всі потенційні клієнти проходять ретельну перевірку. У разі виявлення обману вам точно буде відмовлено. Більш того, є ризик, що ви потрапите в чорний список недобросовісних позичальників.

Як перевірити свою кредитну історію?

Найчастіше буває так, що позичальник абсолютно впевнений в тому, що у нього - ідеальна репутація. Він уже кілька разів брав позики, і вчасно і в повному обсязі їх повертав, а може, навіть робив дострокове погашення. Чому в цьому випадку може йти відмова?

На жаль, не рідкісні ситуації, коли КІ може бути все-таки зіпсована, а людина про це навіть і не знає. Відбувається це з кількох причин:

- ви втратили свій паспорт, або ваші конфіденційні дані потрапили не в ті руки. Зловмисники могли скористатися вашим документом для того, щоб оформити на вас кредит через Інтернет. Як таке можливо, описуємо тут .

- ви сумлінно погасили свій кредит, але закралася помилка, і банківський працівник не побачив заборгованість в пару копійок \ рублів. Ці копійки можуть зіграти свою роль, тому що будуть збільшуватися щодня за рахунок пені і штрафів. Якщо у вас на руках немає довідки з банку про відсутність заборгованості, довести що-небудь буде важко.

- ви закрили свої кредити \ рахунку, але не відмовилися від платних опцій, наприклад, смс-повідомлень. І плата за дану послугу буде як і раніше списуватися щомісяця, породжуючи тим самим борг.

- кредит взяв ваш однофамілець, і банк помилково переслав дані про його борг, а в БКІ борг з'явився у вас. Як виправити таку помилку - розповідаємо тут .

Щоб всього цього не сталося, рекомендуємо вам обов'язково зробити запит вашого досьє в тому випадку, якщо ви отримуєте в банках необґрунтовані відмови. Докладну інструкцію ви знайдете по цим посиланням.

Як підвищити свої шанси на схвалення кредиту?

Якщо ви не знайшли в вашому звіті ніяких боргів і помилок, отже, потрібно шукати причини відмови в іншому. Наприклад - ви не проходите за віком, у вас немає потрібного трудового стажу, довідки про доходи, потрібної заробітної плати і т.д.

Існують легальні способи переконати банк у своїй платоспроможності:

- Документи, що підтверджують регулярні покупки на великі суми (наприклад, виписка з банкомату, чеки тощо).

- Виписка з депозитного рахунку.

- Заручившись підтримкою поручителів і надавши цінний заставу, ви зможете довести банку свої серйозні наміри.

У кожній фінансової організації свої вимоги до доходу клієнта. Якщо вам відмовили в одному банку, спробуйте звернутися в інший або взяти меншу суму на більший термін.

Важливо: не займайтеся масової онлайн-розсилкою анкет в різні банки для оформлення позики. Всі подібні заяви фіксуються у вашій КІ, і роблять її негативною. Саме з цієї причини ми не рекомендуємо користуватися послугами сумнівних особистостей , Які обіцяють допомогти в отриманні кредиту, а самі тільки й займаються, що розсилають ваші дані всім підряд.

Не дають кредит, що робити?

Перш за все, переконайтеся, що ваша кредитна репутація дійсно хороша. Багато сумлінні позичальники можуть навіть не знати, що по одному з їхніх кредитів була заборгованість в 1 рубль, про яку не сказали представники банку, і цей борг міг збільшитися, і розцінюватися банком як прострочення.

Далі спробуйте звернутися в банк, в якому ви є зарплатних клієнтом. Саме до таких позичальників висувається найменше вимог, а умови кредитування будуть найпривабливішими за рахунок знижки в%.

Відмовляють в одному банку? Не поспішайте засмучуватися, в будь-якому місті існує десяток фінансових компаній, і при наявності у вас хорошого доходу напевно знайдеться кредитор, який буде зацікавлений у збільшенні своєї клієнтської бази.

Якщо ви кілька разів отримали негативне рішення по своїй заявці, спробуйте дізнатися у консультанта про те, що стало підставою? Можливо, ви запитуєте занадто велику суму для величини своєї заробітної плати, або у вас вже є борги, і банк не впевнений, що ви впораєтеся з такою великим борговим навантаженням.

В цьому випадку вам можуть допомогти:

- зниження розміру бажаної суми,

- продовження терміну договору з метою зниження платежу,

- залучення поручителя або надання застави,

- рефінансування, якщо у вас вже є заборгованості.

Відмова в отриманні кредиту з хорошою історією не рідкість, так як причиною можуть послужити навіть незначні деталі, наприклад, невірно вказаний номер телефону роботодавця

Чому банки відмовляють у видачі кредиту?Як перевірити свою кредитну історію?

Чому в цьому випадку може йти відмова?

Як підвищити свої шанси на схвалення кредиту?

Не дають кредит, що робити?

Відмовляють в одному банку?

Якщо ви кілька разів отримали негативне рішення по своїй заявці, спробуйте дізнатися у консультанта про те, що стало підставою?